Укрепление доллара идет с трудом

[info_block align=»right»]Чем позитивнее будет развиваться экономика США, тем больше её способность по выплате процентов по гособлигациям, и тем выше потенциал роста ставки ФРС[/info_block]

В самом начале текущего года индекс доллара США достиг 103,82 пунктов, что является максимумом с декабря 2002 года. Нынешний период его роста начался в июле 2014 года, когда ФРС США объявила о планах завершения 3-й программы количественного смягчения. Это действительно произошло в октябре того же года. Индекс доллара ожидаемо вырос и почти 2 года находился в нейтральном диапазоне 93-100 пунктов.

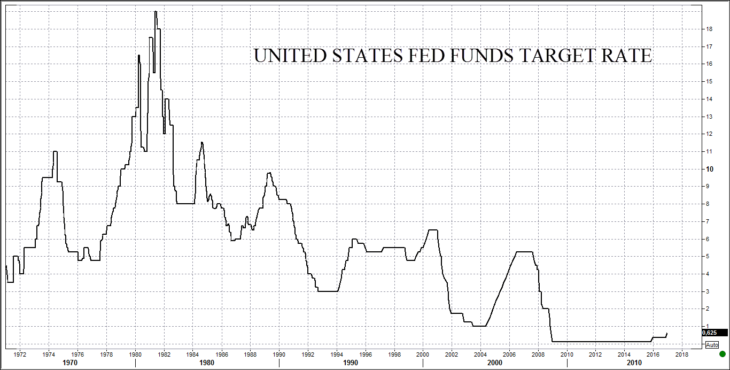

В декабре 2015 года ФРС, впервые с 2006 года, повысила ставку по федеральным фондам с 0,375% до 0,625%. Однако даже это событие не позволило индексу американской валюты преодолеть психологическую отметку в 100 пунктов. Дальнейший рост произошел лишь в конце прошлого года, после завершения президентских выборов в США и победы на них кандидата от республиканской партии Дональда Трампа. Очевидно, укрепление американской валюты идёт с трудом. Это связано с непростой экономической ситуацией в США и мире в целом.

Как доллар заменил золото

Для понимания нынешней ситуации на глобальном валютном рынке, рассмотрим кратко его историческое развитие. С 1944 года в мире действовала Бреттон-Вудская система организации денежных расчётов. Не вдаваясь в особые подробности, можно отметить, что она была основана на фиксированной цене золота $35 за тройскую унцию. Это произошло в конце 70-х годов прошлого века.

Ямайская система предусматривает свободную конвертацию валют. Фактически, доллар США был приравнен к золоту при формировании валютных резервов всех стран мира. Как видно из графика индекса доллара, это привело к его 2-кратному росту в первой половине 80-х годов прошлого века. Такой всплеск произошел благодаря лавинообразному спросу на американскую валюту при формировании резервов стран мира.

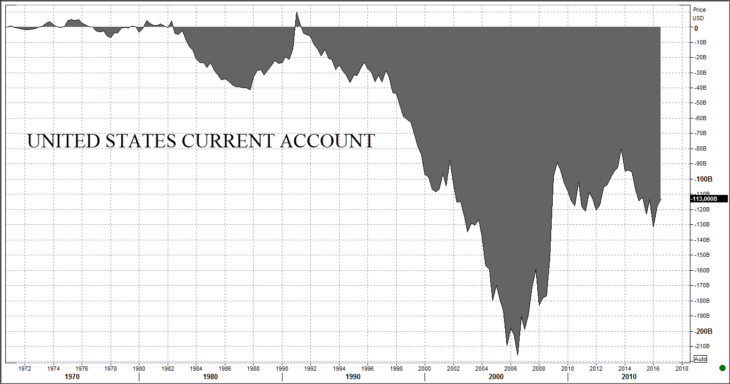

Утверждение Ямайской системы кардинальным образом изменило принципы функционирования экономики США. Она стала хронически дефицитной. Это хорошо видно на графике баланса текущего счёта. Он является отрицательным как раз с 80-х годов, и всё время покрывался за счёт заимствований. В результате, к 2016 году государственный долг США достиг $20 трлн. и превысил годовой ВВП, оцениваемый в $18,7 трлн.

Как мы видим, сложившаяся ситуация не слишком хороша с фундаментальной точки зрения. Госдолг представляет собой долгосрочные облигации, по которым нужно платить проценты. Для минимизации финансовых проблем, ФРС США последовательно снижала ставку, пока она не упала почти до нуля в декабре 2008 года.

Китай и нефть поддержали курс доллара

В целом, мировая валютная система работала вполне удовлетворительно. Она даже смогла справиться с экономическим кризисом 2008 года, хотя это и привело мощнейшему всплеску бюджетного дефицита США.

Система работала пока эмиссия или предложение американских государственных облигаций встречала адекватный спрос со стороны стран мира, наращивающих свои валютные резервы. Особая роль здесь принадлежит Китаю. Его активное развитие позволило США намного увеличить эмиссию долга в середине 90-х годов. Дополнительную поддержку USD оказал мощный рост цен на углеводороды и другие сырьевые товары. В частности, нефть с начала 2000-х подорожала примерно в 5 раз с $20 до более чем $100 за баррель. Это увеличило спрос на доллары в мировой торговле.

Американские власти не заинтересованы в росте процентных ставок

[info_block align=»right»]Сокращающийся спрос на американские гособлигации со стороны сырьевых стран, мог бы быть заменён спросом со стороны хедж-фондов и крупнейших институциональных инвесторов в случае роста доходности.[/info_block]

В начале действия Ямайской валютной системы в конце 70-х объём мировых валютных резервов в американской валюте был сравнительно небольшим и составлял порядка $500 млн. В дальнейшем он вырос многократно и, по разным оценкам, достиг максимума в $12 трлн. к середине 2014 года. Именно это и позволило США относительно безболезненно жить в долг на протяжении десятилетий. При этом постоянно откладывалась следующая проблема: темпы роста американского долга намного опережали скорость увеличения мирового ВВП, который в долгосрочном периоде коррелирует с динамикой глобальных валютных резервов. Как известно, в 2014 году нефтяные котировки обвалились. Это привело как к сокращению спроса на доллары в международной торговле, так и к снижению мировых валютных резервов. Считается, что они упали примерно на 10% к концу 2016 года.

По моему мнению, эта ситуация во многом способствовала решению ФРС повысить процентную ставку в 2015 году. Сокращающийся спрос на американские гособлигации со стороны сырьевых стран, мог бы быть заменён спросом со стороны хедж-фондов и крупнейших институциональных инвесторов в случае роста доходности. Основная проблема заключается в том, что такой рост увеличит процентные платежи по уже имеющимся 20-триллионным долгам. Сможет ли это выдержать американская экономика? Ответ на этот вопрос не может дать никто. Однако понятно, что американские власти заинтересованы в минимально возможном росте ставок.

ФРС обещает повысить ставку 3 раза. Трейдеры верят в 2!

После краткого исторического экскурса можно перейти к рассмотрению событий последних недель. В декабре прошлого года ФРС намекала, что ставка может быть увеличена ещё 3 раза в 2017 году. Если каждый раз она будет расти на 0,25%, то поднимется до 1,375% к началу 2018 года. Такая мысль вызвала прилив энтузиазма частных инвесторов и спровоцировало рост индекса доллара свыше 100 пунктов.

[info_block align=»right»]В декабре прошлого года ФРС намекала, что ставка может быть увеличена ещё 3 раза в 2017 году.[/info_block]

ФРС не была бы «ФРС», если бы не заготовила «ушат холодный воды» для рыночных оптимистов. В материалах её декабрьского заседания, опубликованных 4-го января, прозвучали опасения по поводу влияния быстрого роста ставки на американскую экономику. Фактически, это попытка спрогнозировать уровень процентов по госдолгу, который она сможет заплатить.

Уже достаточно давно ФРС обозначила два основных критерия, при которых можно поднимать ставку.

- Во-первых, годовая инфляция не должна превышать 2%.

- Во-вторых, американский рынок труда обязан обеспечивать приемлемый уровень занятости в стране.

С ростом цен дела уже обстоят плохо. Декабрьская инфляция в годовом выражении превысила целевой уровень и составила 2,1%. Можно отметить, что представители ФРС периодически заявляют, что имеется в виду не обычная инфляция, а базовая — без учёта отдельных показателей. Она сейчас ниже 2%, но это не сильно меняет суть дела. Ситуация с занятостью в США гораздо лучше.

В ноябре 2016 года уровень безработицы опустился до 9-летнего минимума 4,6% и незначительно вырос до 4,7% в декабре. Как это чаще всего бывает совокупность инфляции и безработицы не даёт однозначного прогноза денежно-кредитной политики ФРС. Тем не менее, сейчас инвесторы ожидают лишь 2-кратного повышения ставки в нынешнем году, а не 3-кратного, как намекал американский регулятор. Собственно, такое уменьшение оптимизма и вызвало небольшую коррекцию индекса доллара.

Дональд Трамп – новый движитель доллара

Теперь внимание участников рынка приковано к действиям нового американского президента Дональда Трампа. Американская валюта продемонстрировала внушительное укрепление перед его пресс-конференцией 11-го января 2016 года. Причина очевидна. Трамп выиграл президентские выборы благодаря своей программе по стимулированию экономики США. Она достаточно обширна и пока мы не будем отвлекаться на её подробное рассмотрение.

Теперь внимание участников рынка приковано к действиям нового американского президента Дональда Трампа. Американская валюта продемонстрировала внушительное укрепление перед его пресс-конференцией 11-го января 2016 года. Причина очевидна. Трамп выиграл президентские выборы благодаря своей программе по стимулированию экономики США. Она достаточно обширна и пока мы не будем отвлекаться на её подробное рассмотрение.

Главный принцип, влияющий на динамику индекса доллара, понять не сложно. Чем позитивнее будет развиваться экономика США, тем больше её способность по выплате процентов по гособлигациям, и тем выше потенциал роста ставки ФРС. Таким образом, кроме уже обычного влияния американских макроэкономических данных на валютный курс, сейчас добавится некая «поправка» на заявления Дональда Трампа. Следует отметить, что ряд представителей ФРС полагает, что утверждение пакета стимулирующих мер в экономике может снизить или даже отменить необходимость повышения ставки. Так как рост ВВП США сам по себе создаст спрос на доллары. Это также следует учитывать в краткосрочных прогнозах динамики курса доллара.