Колонка биржевого аналитика

ForTrader: Решение, принятое FOMC на декабрьском заседании, стало для многих участников рынка полнейшей неожиданностью. Вопреки большинству прогнозов аналитических отделов банков, инвестиционных компаний и корпораций, Федеральный резерв пошел на сокращение программы количественного смягчения. В январе 2014 года на 5 млрд. долларов будут сокращены объемы покупок облигаций и, на ту же сумму, ипотечных бумаг.

Тем не менее, глава ФРС Бен Бернанке, в ходе традиционной пресс-конференции, заявил, что объявление о начале сокращения программы QE совершенно не говорит о том, что это будет происходить на каждом плановом заседании FOMC. Дальнейшее принятие решений будет зависеть от характера поступающей экономической статистики. При этом Бернанке сделал акцент на том, что приоритетом для ФРС является достижение и удержание целевого уровня инфляции, а не обеспечение максимальной занятости, как это было ранее. Также глава ФРС несколько успокоил рынки, заявив, что сокращение объемов QE – это не ужесточение монетарной политики, а всего лишь ее нормализация.

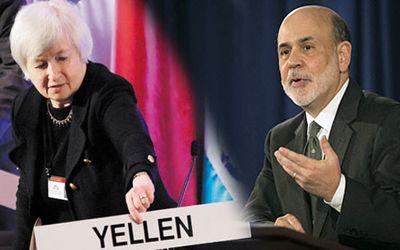

И все бы ничего, но полномочия Бернанке на посту главы ФРС истекают в конце января 2014 года, а рычаги монетарной власти перейдут в руки нынешнего вице-председателя ФРС Джанет Йеллен. Госпожа Йеллен является одним из авторов программы QE и ее ярым сторонником, пожалуй, даже больше чем сам Бернанке. Несмотря на заявления Бернанке о том, что объявление о сокращении QE вызвало полное одобрение Йеллен, стоит отметить, что FOMC оставил за собой право увеличить объемы программы количественного смягчения в случае возникновения «определенных условий».

Как Вы считаете, не станет ли приверженность Джанет Йеллен, образно говоря, той самой «палкой в колесах», которая будет тормозить дальнейшее сокращение программы QE, мотивируя это уже привычными формулировками о «необходимости убедиться в системности, а не кратковременности улучшений в экономике»? Станет ли ее политика продолжением действий Бернанке или госпожа Йеллен построит ее по-другому?

А.К.: Г-жа Йеллен пока ещё «темная лошадка». Она внесла смуту в ряды наблюдателей в ноябре, когда выступила с весьма голубиным комментарием, явно дававшим понять намерение сохранить стимулы в обозримом будущем. Насколько помню, тогда аналитики перенесли ожидаемую дату начала сворачивания с декабря-января, как минимум, на март. Тем не менее, в последующие недели выходящая статистика была настолько хорошей, включая отчёт по занятости, что ФРС, похоже, ничего не оставалось, как показать, что улучшение данных замечено.

Кроме того, помимо Йеллен в комитете есть и другие члены, которые также имеют голос, а голоса ястребов явно звучат более убедительно подкрепленные данными о накаленности рынка жилья, лучших за посткризисное время показателях безработицы (тут я о недельных заявках на пособия), а также неплохих темпах прироста новых рабочих мест и потребительской активности.

К тому же, нельзя говорить, что сокращение программы на 10 млрд. долларов ежемесячно окажет хоть сколько-то заметную роль в экономике. В этом плане гораздо большим влиянием обладал изначальный комментарий Бернанке летом, когда он впервые произнёс то самое «сворачивание», «tapering». Тогда участники рынка болезненно восприняли намёки на сокращение стимулов, что вызвало падение рынков, в особенности развивающихся стран, снижение курсов их валют и повышение процентных ставок, причём по всему миру. После этого ФРС проделал большую работу, чтобы заверить всех, что сворачивание не означает ужесточение политики, а лишь уменьшение градуса стимулирования.

Намёки на то, что FOMC может не только сворачивать стимулы, но и наращивать их в случае ухудшения макроэкономических показателей, на мой взгляд, не более чем предосторожность, которую стоит проявлять Центробанку. Сейчас это явно не базовый сценарий. Судя по графикам, которые предоставил ФРС в после оглашения решения в декабре, ожидается падение уровня безработицы до 6.5% (пороговое значение для Федрезерва) примерно в середине года. На мой взгляд, если события пойдут по этому сценарию, то к моменту достижения этого уровня QE3 может быть закончено. Такое сворачивание стимулов с одной стороны уменьшит поддержку долговых рынков и рынка ипотечного кредитования, но с другой – уже не будет излишне нагревать эти рынки. Например, ранее, покупки гособлигаций соответствовали дефициту бюджета, а теперь он ниже. Ранее рынок жилья упоминали, чтобы показать глубину кризиса, а сейчас, объёмы близки к предкризисным (которые зачастую называют завышенными), а цены растут двузначными темпами второй год.

Так что, если отвечать на вопрос, продолжит ли Йеллен курс Бернанке, то думаю, да, поддержит. Поддержит его новый курс на сворачивание стимулов при должной осмотрительности и, надеюсь, высокой степени коммуникативности с рынками. При этом она вряд ли будет спешить с повышением ставок, а вот жизни QE3 осталось несколько месяцев, если не будет резких ухудшений.