С начала года цена на золото снизилась более чем на 300 долларов. В понедельник, 15 апреля, металл подешевел на максимальную за один день величину за последние 30 лет. Пользуясь низкими ценами, в США возникла своеобразная «золотая лихорадка». В то время как институциональные инвесторы и вкладчики во фьючерсы и биржевые фонды, откровенно говоря, бежали с рынка желтого металла, розничные покупатели буквально сметали золото, купив за два дня 77 тыс. унций. Для сравнения, в марте 2013 года было продано всего 62 тыс. унций. Такого наплыва розничных покупателей не было со времен финансового краха Lehman Brothers.

С начала года цена на золото снизилась более чем на 300 долларов. В понедельник, 15 апреля, металл подешевел на максимальную за один день величину за последние 30 лет. Пользуясь низкими ценами, в США возникла своеобразная «золотая лихорадка». В то время как институциональные инвесторы и вкладчики во фьючерсы и биржевые фонды, откровенно говоря, бежали с рынка желтого металла, розничные покупатели буквально сметали золото, купив за два дня 77 тыс. унций. Для сравнения, в марте 2013 года было продано всего 62 тыс. унций. Такого наплыва розничных покупателей не было со времен финансового краха Lehman Brothers.

Сохранит ли золото, в свете экономической неопределенности, помимо спекулятивного интереса, спрос как «тихая гавань» и инструмент для инвестиций?

С таким вопросом мы обратились к ведущим аналитикам финансовых компаний.

Анна Бодрова, компания FIBO Group

Спрос на золото как на актив «тихой гавани», вероятно, вернется, но на это требуется определенное время. Сейчас, когда рыночные колебания столь же сильны, сколь и непредсказуемы, спрос на металл сократился ввиду ожиданий инвесторов, что мировая экономика все-таки восстановится, несмотря на публикуемую слабую макростатистику. На текущий момент сигналов, свидетельствующих о том, что сектор золота готов отыграть все свое масштабное падение, мало: они появится, как только фонды ETF, например, отчитаются о прекращении оттока капитала, или, например, США покажут реальные цифры из сектора занятости, где положение дел остается очень и очень шатким. Любой сбой в исполнении плана Федрезерва по стабилизации сектора труда в США вызовет всплеск интереса к золоту именно как к «тихой гавани». Однако на текущий момент предпочтительной все-таки остается позиция на продажу драгметалла от диапазона $1450-1460 за тройскую унцию к целям, сосредоточенным в области $1370/тройская унция. Что касается позиций золота как инструмента инвестирования, то и здесь спрос на него имеет все шансы постепенно восстановиться, судя по покупкам Центробанков. Но и на это нужно время.

Игорь Суздальцев, финансовая группа «Калита-Финанс»

Золото сохранится как популярный инвестиционный инструмент финансовых рынков, поскольку вечная востребованность золота — это один из самых популярных мифов нашей цивилизации. Это практически религия! И нет сомнений, что в ближайшие годы сохранится доминирование двух классических финансовых религий — золото и доллар США, так как нет других торговых инструментов, вера в которые позволила бы раздуть такой же финансовый пузырь. Это пытаются сделать с китайским юанем, но пока не получается.

Вячеслав Самойленко, «Первый Клиентский Форекс»

Золото – это некий гарант стабильного и равномерного роста основных экономик мира, которые обеспечивают жизнеспособность текущей модели мировой торговли, оказывают поддержку инфляции (глобальной) и другим важных индикаторам, толкающим цену на драгоценные металлы вверх.

Сейчас рынок чувствует давление действительно внушительного количества мощных негативных идей, при наличии прогресса по некоторым из них. Важно отметить, что решение части проблем некоторых отдельных экономик не решает проблем стабильности, а лишь сильнее надавливает на более ослабленные экономики. Например, Япония уже не столь сильно подвержена дефляционному давлению, США видит план выхода из бесконечных QE, а зона евро (хочется верить) все ближе подходит к принятию единого органа банковского надзора, в котором, кстати, она не против видеть и Великобританию. Интересно отметить, что в Соединенном Королевстве сейчас все неплохо: статистика постепенно поддерживает фунт, но, возможность расширения программы стимулирования со стороны Банка Англии остается.

Перспективы восстановления интереса к золоту именно как к «тихой гавани» и инструменту для долгосрочных инвестиций, пожалуй, пока не столь возможны (в плане стабильности данного интереса), но, в то же время, в цене драгоценный металл вполне может восстановиться к отметкам выше 1500 (и закрепиться там) уже в ближайшем месяце, если решение основных мировых проблем продолжит продвигаться.

Юрий Прокудин, независимый аналитик

Положение золота за последние несколько лет сильно изменилось. Сначала оно росло, показывая порой даже невероятные темпы роста, пробивая все возможные уровни сопротивления и снова продолжая рост. Однако даже у самого сильного тренда бывает точка, которая все меняет, уровень, который остается не под силу.

Золото не стало исключением. После июля 2011 года оно сначала медленно и неуклонно, а затем и более быстро падало, показывая, что реальной поддержки в виде долгосрочных инвестиций у золота на тот момент не было. Из всех драгоценных монетарных металлов золото пользуется всегда наибольшим спросом — как эталон уже долгое время, как резервная валюта на тот случай, если других валют не будет.

В последнее время наметилась тенденция, которая показывает, что золото не может удерживать свои позиции, положительные или отрицательные, очень долго. И дело здесь не в новом тренде: доверие к золоту постепенно падает. Да, GOLD — это важный инвестиционный продукт. Да, его сфера применения выше, чем просто резервный запас. Да, оно является прекрасным инструментом для спекуляций на биржевых и небиржевых рынках. Но золото не бесценно.

Еще в 2010 году аналитики утверждали, что золото слишком переоценено. Его реальная стоимость за тройскую унцию несколько ниже, чем та сумма, которую мы видели в 2011 году; она ниже даже той суммы, которую мы видим сейчас. Получается, текущее падение, которое уже длится несколько лет (пускай сейчас темпы падения и выросли) — это вполне закономерный процесс. Золото лишь возвращается к своей реальной стоимости.

Отвечая на вопросы, что будет с золотом дальше, наиболее логично сказать так: стоимость золота вполне может вернуться к коридору $$1000-1200 за тройскую унцию. Только в этом промежутке цен оно сможет почувствовать себя наиболее стабильно, ведь никто не будет обесценивать золото, это просто не выгодно. Пока золото не вернется к указанной цене, его сложно называть перспективным инструментом для долгосрочного инвестирования. Хотя это сделает его предметом дальнейших спекуляций, ведь заработать можно не только на росте, но и на падении.

Анатолий Строганов, компания Forex-Market

Поведение розничных покупателей вполне очевидно – завышенная стоимость золота стремительно снизилась, что позволило широкому кругу трейдеров и инвесторов подумать о покупке этого металла. Но мало кто зрит в корень этого падения.

Просадка золота с начала года была вызвана частичным сокращением золотых запасов ряда Центробанков, в том числе и ЦБ РФ. К тому же импульсное падение этого драгметалла 15 апреля стало следствием заявления центрального банка Кипра, о том, что в свете текущих событий остров намерен покрыть часть убытков за счет золотого запаса. Это один из факторов, второй – это несомненное улучшение макроэкономической ситуации. Штаты набирают обороты, ВВП страны растет, при том, что безработица снижается. К тому же инвесторов воодушевляет ситуация вокруг развивающихся рынков. Все факторы указывают на то, что можно вкладывать в более рискованные активы, в число которых золото не входит.

Это не значит, что золото как инвестиция не выгодна, а говорит о том, что фаза спроса на драгметалл перенасыщена. В ближайшее время золото может отыграть часть падения, достигнув приблизительно 1550$ за унцию, но впоследствии продолжит снижаться, так как инвесторы неохотно будут вкладываться во все еще дорогой актив, а дождутся «наилучшей цены», которая некоторыми специалистами оценивается в районе 1200$. Однако, экономический подъем, как показывает практика, в короткий период может смениться стагнацией, что вновь заставит инвесторов использовать защитные инструменты.

Технический анализ золота указывает на стабильный нисходящий тренд, разворот которого в ближайшее время ожидать не стоит, поэтому поведение этого инструмента будет зависеть от фундаментальных факторов, ближайшим из которых станет заседание правительства США по вопросу потолка государственного долга страны.

Александр Купцикевич, компания FxPro

Весьма сомневаюсь в этом последнее время. Честно говоря, сомневался и годом ранее, но золото тогда двигалось в боковике с диапазоном меньше, чем снижение за предшествующие три недели. Инвесторские пристрастия сложно сломить, но это случается. Как никто в США в свое время не верил в возможность падения рынка жилья, так и сейчас американцы отказываются верить в то, что золото может падать. Я бы тоже не верил, но смотрю на золото, не как на «твердую валюту», а как на финансовый инструмент, пусть и с более длинными циклами и корреляциями.

Золото было интересно, когда инвесторы предполагали высокий уровень инфляции в ближайшей и среднесрочной перспективе. Сначала рост драгметалла подстегивался внушительными темпами мирового роста, а затем страхами, что QE и послабления от ключевых экономик сделают инфляцию в конечном итоге очень высокой, возможно даже неконтролируемой. Последнего не произошло. Более того, очевидно, что ни мягкая политика, ни даже рост занятости не способны создать инфляцию.

Восстановление оказалось не то, чтобы контролируемым, но настолько безжизненным, что миру не грозит гиперинфляция «а-ля 70-е» даже спустя пять лет после кризиса и несмотря на вкачанные триллионы долларов в экономику.

Если не смотреть глобально на рынок, то покупка после спада до 1320 долларов за унцию выглядела привлекательной для игроков на рынке, но вряд ли для покупки физического золота. Скорее всего, за периодом консолидации вновь последует упадок. К золоту нет былого интереса, сейчас инвесторы ищут доходность.

Аналитический отдел компании Grand Capital

Комментарии относительно так называемого «золотого пузыря» придавали котировкам металла определенную нервозность в течение 4-го квартала 2012 г. и 1-го квартала 2013 г. В том числе с этим фактором мы связываем сильнейшее за последние 12 лет падение (с октября 2012 г. по апрель 2013 г. котировки металла упали с 1790 до 1320 долларов за тройскую унцию).

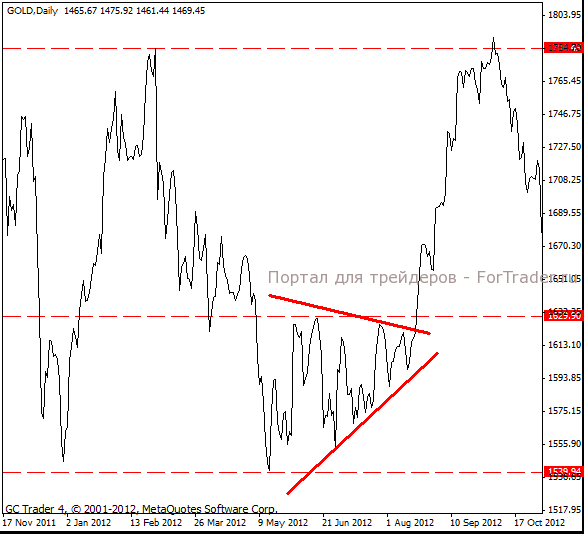

Перспективы развития котировок золота в настоящий момент зависят от комплекса факторов: перманентный кризис стран еврозоны, агрессивная денежно-кредитная политика Банка Японии, дальнейшие действия Федрезерва США на открытом рынке. Относительно нестабильной ситуации на финансовом рынке крайне интересно выглядит сильно подешевевший актив (что подтверждается резким ростом физического спроса на золото в последние несколько недель). На наш взгляд, рост котировок золота продолжится. Среди локальных задач – закрепление выше психологического уровня 1500 долларов. Ориентируясь на перспективы движения, можно выделить ситуацию, складывавшуюся на графике в мае – августе 2012 года (см. рис. 1): широкий боковой тренд с диапазоном в 100 долларов и последующее мощное движение вверх.

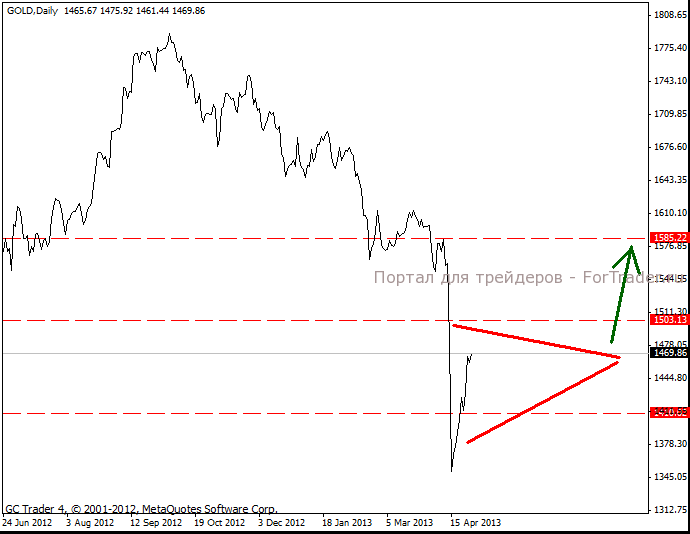

Текущая ситуация позволяет смоделировать перспективное движение в рамках рассмотренного прошлогоднего сценария (см. рис. 2).

В среднесрочной перспективе котировки могут быть подвержены сильному волатильному движению на фоне альтернативных слухов относительно дальнейшего падения цены ниже 1000 долларов, однако рост к ранее установленным целевым уровням нам кажется наиболее перспективным.