Математическое моделирование вероятности достижения валютным курсом заданного уровня на будущем временном интервале рассматривается как задача экстраполяции, в которой использование математического аппарата для описания моделей и алгоритмов связано с преимуществами математического подхода к многостадийным процессам обработки информации, поиску методов их решения и преобразования в программы.

Этапы и постановка задачи математического моделирования

Математическое моделирование в общем случае представляет собой не прямую дорогу к цели, а неоднократный возврат на уже пройденные ступени, их повторение с подправленными данными — последовательное приближение к удовлетворительному варианту. На первом этапе происходит оценка реальной ситуации с позиций имеющейся априорной модели и цели, и в результате на втором формируется содержательная модель, отражающая постановку задачи. Эта модель формируется на «родном» языке задачи: механики, физики, экономики, биологии, социологии и т.д. Третий этап: выбирается структура модели (то есть наиболее подходящий математический аппарат), вид и число уравнений, вид функций. На четвертом этапе, если это требуется, конкретизируются детали модели (делаются необходимые аппроксимации, подгоняются коэффициенты уравнений). Проверка качества получившейся конструкции с помощью критериев, выбор которых диктуется целью моделирования, осуществляется на заключительном, пятом этапе. Если качество модели неудовлетворительно, то процедура повторяется с начала или с промежуточного этапа — делается следующее приближение [1].

Несмотря на безграничное число ситуаций, объектов и целей, вносящих в процесс свою специфику, можно выделить основные этапы моделирования. Работа начинается с рассмотрения имеющейся информации об объекте (экспериментальных данных о нем самом или подобных объектах; теорий, разработанных для описания исследуемого класса объектов; интуитивных представлений и т.д.) с позиций цели исследования, с получения и предварительного анализа рядов наблюдаемых величин, а заканчивается использованием полученной модели для решения конкретной задачи. Но этот процесс обычно является итерационным и сопровождается неоднократными повторениями, возвратами в исходную и промежуточные точки схемы, последовательными приближениями к «хорошей» модели.

В зависимости от происхождения временных рядов, складываются две качественно различные ситуации при постановке задачи моделирования. Первая: когда наблюдения представляют собой реализацию некоторой математической модели (системы уравнений), полученную численными методами. Именно для нее полностью уместны термины «реконструкция» или «восстановление» уравнений. Здесь существенно проще проверка качества модели, т.к. имеется «истинное» исходное уравнение — с ним и со свойствами его решений можно сравнивать результаты моделирования. Кроме того, здесь можно сформулировать теоретические условия эффективности методов моделирования для различных классов систем. Во втором, качественно ином случае, когда временной ряд получен в результате измерений реального процесса, единственно правильной модели не существует и успех моделирования гарантировать нельзя.

Экстраполяция как начальная стадия построения окончательных прогнозов

Можно только удивляться «непостижимой эффективности математики», если будет получена «хорошая» модель [2,3]. Например, в середине 1990 года команда американских студентов посетила самое могущественное казино Лас-Вегаса и вернулась домой с несколькими миллионами долларов. Смекалистые студенты технического вуза в течение каждых выходных одного месяца играли в блэкджек и выигрывали огромные суммы. Эти ребята были из знаменитого на весь мир Массачусетского технологического института. Их миллионные выигрыши в казино возобновили застоявшуюся войну между игроками и казино, начатую 40 лет назад профессором математики Эдвардом Торпом. Тот понял, что среди других игр в казино блэкджек самая просчитываемая, если оценивать её в математическом плане. В большинстве игр, которые проводятся на деньги — рулетка, игры в кости, лотерея — во всех них события в прошлом не определяют события в будущем. Но это не относится к такой игре, как блэкджек.

Фундаментальной проблемой в играх является поиск возможностей ставок с положительным ожиданием. Аналогичная проблема в инвестировании — поиск возможностей инвестирования с «избыточной», с учетом поправок на риск, доходностью. Как только такие благоприятные возможности идентифицированы, игрок или инвестор должен решить, какую часть своего капитала поставить на кон (вложить). Интерес к «избыточной» доходности существует, по крайней мере, с восемнадцатого столетия, с обсуждения Даниилом Бернулли Санкт-Петербургского Парадокса. Но игрокам также необходимо знать, как управлять деньгами. На фондовых рынках (включая рынок ценных бумаг) проблема подобна этой, но более сложна. Игрок, который теперь является инвестором, ищет «большую прибыль при управляемом уровне риска». В обоих этих случаях, Эдвард Торп использовал критерий Келли, который максимизирует ожидаемую величину логарифма дохода («максимизирует ожидаемую логарифмическую полезность») [4].

Общая задача экстраполяции заключается в нахождении значений некоторой функции, описывающей изменение показателя во времени, в точке, лежащей вне интервала наблюдения данной функции, что дает возможность использования экстраполяции для целей прогнозирования. К настоящему времени она нашла широкое применение как способ прогнозирования простых прогнозирующих моделей. Экстраполяция определяет тенденции будущего развития исследуемого явления при условии, что закономерности данного явления, сложившиеся в прошлом, будут существовать и в будущем. Эти закономерности определяют наиболее устойчивые черты прогнозируемою процесса — его тренд, причем предполагается, что он может быть описан с помощью какой-либо функции.

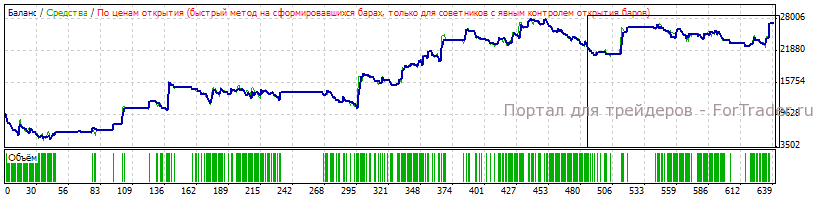

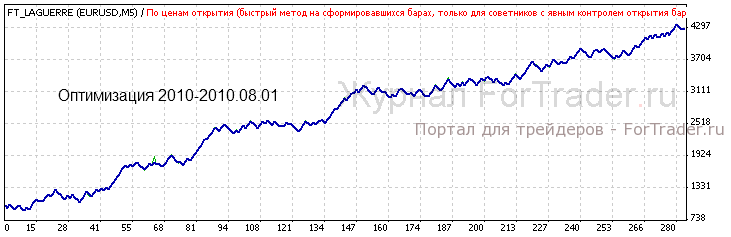

Рис. 1. Биржевые индикаторы как показатели будущих тенденций на Форекс.

В прикладной математике часто приходится решать следующую задачу экстраполяции. Пусть для последовательности {zn} известно N первых членов. Можно ли, используя эту информацию:

1) установить, что данная последовательность сходится к пределу;

2) найти этот предел;

3) оценить погрешность, с которой был найден этот предел;

4) используя какой-нибудь критерий, оценить надежность оценки погрешности.

На первый взгляд может показаться, что эта задача не решаема — слишком мало информации. Действительно, в общем случае N первых членов полностью последовательность не определяют, и, начиная с N-го номера, последовательность может вести себя непредсказуемым образом. В математике такие задачи принято называть некорректными. Однако на практике такие задачи возникают очень часто. Предсказание положения движущегося тела, прогноз условий функционирования различных систем, многие задачи проектирования и управления можно отнести к задачам такого типа. Примеры показывают, что в начальных элементах последовательности содержится гораздо больше информации о ее пределе, чем мы предполагаем, и вопрос состоит в том, как ее извлечь.

Один из способов оценки погрешности состоит в сравнении вычисленного значения с экстраполированным. Экстраполяция применяется также для ускорения сходимости последовательностей. Известные методы ускорения сходимости основаны на том, что по исходной последовательности {zn} ищется новая последовательность, которая стремится к тому же пределу, но быстрее. В некоторых случаях за счет ускорения сходимости удается получить результаты, которые другим способом не могли бы быть получены за приемлемое время. Важное место в системе методов прогнозирования занимают статистические методы. Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом будущем, т.е. прогноз основан на экстраполяции. Точность прогноза зависит от того, насколько обоснованными окажутся предположения о сохранении на будущее действий тех факторов, которые сформировали в базисном ряду динамики его основные компоненты. Поэтому любому прогнозированию в виде экстраполяции ряда должно предшествовать тщательное изучение длительных рядов динамики, которое позволило бы определять тенденцию изменения. Поскольку тенденция развития также может изменяться, то данные, полученные путем экстраполяции ряда, надо рассматривать как вероятностные, как своего рода оценки.

Экстраполяция, проводимая в будущее, называется перспективной, в прошлое — ретроспективной. Обычно, говоря об экстраполяции рядов динамики, подразумевают чаще всего перспективную экстраполяцию. Применение экстраполяции в прогнозировании базируется на следующих предпосылках: развитие исследуемого явления в целом описывается плавной кривой; общая тенденция развития явления в прошлом и настоящем не претерпит серьезных изменений в будущем. Поэтому надежность и точность прогноза зависят от того, насколько близкими к действительности окажутся эти предположения и как точно удастся охарактеризовать выявленную в прошлом закономерность. Экстраполяцию следует рассматривать как начальную стадию построения окончательных прогнозов.

Использование временных рядов для осуществления статистических методов прогнозирования

Решение любой задачи методом статистического моделирования состоит в:

? разработке и построении структурной схемы процесса, выявлении основных взаимосвязей;

? формальном описании процесса;

? моделировании случайных явлений (случайных событий, случайных величин, случайных функций), сопровождающих функционирование исследуемой системы;

? накоплении результатов моделирования, их статистической обработке, анализе и обобщении.

Результаты, получаемые при статистическом моделировании, подвержены экспериментальным ошибкам. Это означает, что любое утверждение, касающееся характеристик моделируемой системы, должно основываться на результатах соответствующих статистических проверок. Экспериментальные ошибки при статистическом моделировании в значительной степени зависят от точности моделирования случайных явлений, сопровождающих функционирование исследуемой системы. Известно, что при изучении вероятностных систем случайные явления могут интерпретироваться в виде случайных событий, случайных величин и случайных функций. Следовательно, моделирование случайных явлений сводится к моделированию случайных событий, случайных величин и случайных функций. Так как случайные события и случайные функции могут быть представлены через случайные величины, то и моделирование случайных событий и случайных функций производится с помощью случайных величин. Поэтому необходимо построить математическую модель поведения трейдера, обладающего памятью о принятых ранее решениях и способного их принимать на основании вероятности выигрыша при том или ином действии. Ведь в основе базовых понятий и моделей теории коллективного поведения и управления лежит гипотеза простоты: «любое достаточно сложное поведение складывается из совокупности простых поведенческих актов». Простейшие методы восстановления зависимостей в детерминированном случае исходят из заданного временного ряда, т.е. функции, определенной в конечном числе точек на оси времени. Задачам анализа и прогноза временных рядов посвящена большая литература. Временной ряд при этом часто рассматривается в рамках вероятностной модели, где помимо времени вводятся иные факторы (независимые переменные), например, объем денежной массы (агрегат М2). Временной ряд может быть многомерным, т.е. число откликов (зависимых переменных) больше одного. Основные решаемые задачи — интерполяция и экстраполяция (т.е. собственно прогноз). Метод наименьших квадратов в простейшем случае (линейная функция от одного фактора) был разработан немецким математиком К.Гауссом в 1794–1795 гг. Могут оказаться полезными предварительные преобразования переменных. Для игроков на финансовых рынках такой подход именуется «техническим анализом».

Для применения статистических методов прогнозирования нужны длинные временные ряды. Поэтому в быстро меняющейся обстановке, при прогнозировании развития вновь возникших ситуаций их применять не удается. Альтернативой статистическим методам служат экспертные методы прогнозирования, опирающиеся на опыт и интуицию специалистов, адаптированные к проблеме математического моделирования валютного курса

Используемая литература

1. Соболев В.В. Валютный дилинг на финансовых рынках/ Юж.-Рос. гос. техн. ун-т (НПИ). – Новочеркасск, 2009. – 442 с.

2. Пуанкаре А. О науке. М.: Наука, 1983.

3. Безручко Б.П. Смирнов Д.А. Математическое моделирование и хаотические временные ряды. Саратов: ГосУНЦ «Колледж», 2005. 320 с.

4. Эдвард О. Торп. Критерий Келли в блэкджеке, спортивных тотализаторах и на фондовой бирже.