Сколько можно надувать пузырь, пока он наконец-то не лопнет? Точный ответ не знает никто, однако, можно с определенностью сказать, что на развитых рынках это можно делать очень долго, в отличие от EM.

Сравним США и Россию

Давайте проанализируем 2 графика.

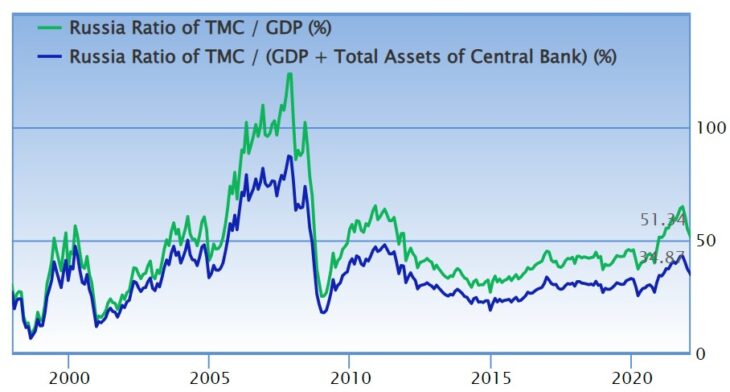

Это так называемый индикатор Баффета – отношение Total market capitalization (TMC) к ВВП. Как можно заметить, проблемы на российском рынке начинаются при достижении капитализацией отметки больше 50%. Исключение составил период с 2005 по 2007 г., когда рынку позволено было раздуться до 120% от ВВП. К октябрю 2021 г. капиталоемкость практически достигла 65%, после чего начался откат. Интересно также посмотреть, от каких уровней индикатора рынок вновь переходит к бычьей фазе. И здесь однозначно напрашивается ответ – 25-30% В настоящее время капиталоемкость составляет чуть выше 51%. Настало ли время смены тренда? Судя по всему – нет.

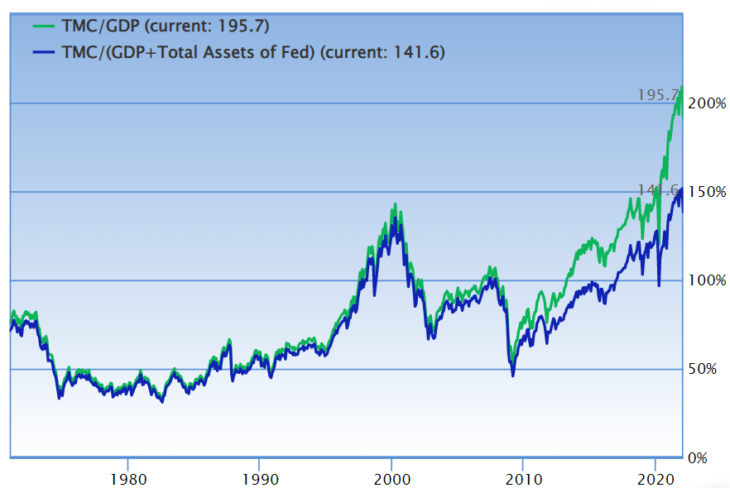

Теперь взглянем на ситуацию с аналогичным показателем в США. Как можно заметить, для американского рынка «перекупленность» начинается тогда, когда индикатор находится далеко за 100%. «Что дозволено Юпитеру…» На момент кризиса доткомов капиталоемкость приближалась к 143%. Кризис субпрайм начался при индикаторе чуть выше 107%. Но вот в настоящее время TMC/GDP = 195.7%, и полноценное «снятие» рынком этих запредельных уровней толком еще даже и не начиналось.

Далее интересно посмотреть, как именно двигались обе эти кривые одновременно. Здесь можно заметить, что кривая капиталоемкости в России была плоской вплоть до марта 2020 г. (коронакризис). В то же самое время в США наблюдался стабильно растущий тренд, который резко ускорился с переходом ФРС к стимулирующим монетарным мерам. Выводы, которые можно сделать, анализируя индикатор Баффета, следующие:

- В сравнении с американским фондовом рынком, нельзя сказать, что наш рынок выглядел гиперперекупленным. Хотя пузырь всё же есть до сих пор.

- Снятие перекупленности будет означать для российского рынка возврат на платто, т.е. приблизительно к уровням 2017 — 2019 г. Это предполагает снижение TMC ещё где-то на 10-15%. Выход к уровням 2014 г. (снижение на 20%) или даже к уровням 2008 – 2009 гг. (снижение на 25%) в текущих реалиях, на мой взгляд, будет означать полное завершение медвежьей фазы. Т.е. по факту на этих отметках можно будет покупать почти всё.

- Выход к нормальным уровням (снятие перекупленности) для американского рынка можно определить как возврат к отметкам конца 2019 – начала 2020 г., т.е. до начала существенного наращивания денежной массы. Это предполагает падение (страшно сказать) аж на 50% от текущих значений. Будет ли это оказывать давление на российский рынок? Вопрос риторический…

Какие сектора российского рынка принесут прибыль

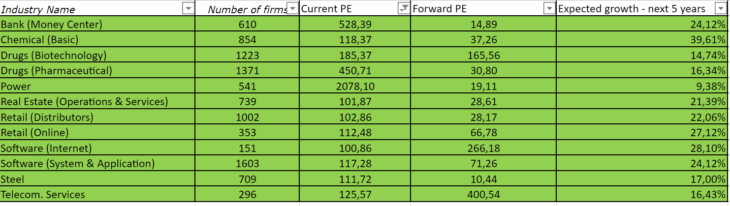

Давайте теперь рассмотрим, какие секторы на российском фондовом рынке представляют наибольший интерес для инвестирования. Здесь, в первую очередь, стоит вновь взглянуть на глобальную ситуацию с P/E и обратить внимание в первую очередь на те сектора, где этот коэффициент максимален. Данные взяты с сайта на 05.01.2022. Из выборки мы исключили секторы с текущим P/E меньше 100 (к такому сектору, кстати, относится «нефтянка»).

Конечно, бросается в глаза в первую очередь энергетический сектор. Текущий P/E составляет 2078.10!!! На Emerging markets он еще выше – 2948.28 (для US 35.77). Мы уже писали, что на российском рынке стоит обратить внимание на такие компании, как ПАО «Ставропольэнергосбыт» (STSB) c P/E 2.62 и средним ростом выручки за последние 4 года 4.97%. и ПАО «Камчатскэнерго» (KCHE) c P/E = 3.02 и средним ростом выручки за тот же период 6.2%. Обе компании относятся к 3 уровню листинга. Из более ликвидных «энергетиков» можно присмотреться к Интер РАО с P/E 2.98 (если не принимать во внимание 2020 г., то темпы роста выручки – положительные), МРСК (P/E = 5.13), ПАО «Россети Центр и Приволжье» (MRKP) и МОЭСК (MSRS). Честно признаюсь, что я не фанат энергетики. На мой взгляд, сектор на любителя, однако, мимо такого уровня P/E пройти довольно сложно.

Второе место уверенно занимает банковский сектор. И здесь на нашем рынке, безусловно выделяется Сбер с текущим значением P/E 4.57. Не так давно на нашем канале мы проводили технический анализ акций компании. На старших ТФ уровень поддержки располагается на отметке 185 руб., т.е. возможный потенциал снижения значительный (порядка 30%). Сразу вспоминаем индикатор Баффета для России – падение TMC на 25%, скорее всего, будет означать полное завершение медвежьей фазы. Другими словами, при цене около 190 руб. акции Сбера будет представлять очень интересную историю для включения в портфель.

Фармацевтический сектор на российском рынке представлен всего тремя компаниями: ПАО ИСКЧ, ПАО Фармсинтез и ПАО ММЦБ. Что касается ИСКЧ, то, согласно нашей оценке, цена на акции компании находится приблизительно на уровнях справедливой оценки. Что касается Фармсинтез, то на текущий момент чистая прибыль компании отрицательна. ПАО ММЦБ по своим финансовым показателям топчется на месте.

Телекомы имеют также достаточно высокий показатель P/E, превышающий отметку 120. В этом секторе я бы в первую очередь обратил внимание, конечно, на МТС. Стоит помнить, что МТС – это, в первую очередь, дивидендная компания, а в текущих реалиях дивидендная доходность компании выросла до более, чем 13%.

Из высокотехнологичного сектора на российском рынке достаточно сильно просел Яндекс. Про акции компании мы писали ранее. На момент публикации статьи мы сочли цену завышенной и, в принципе, правильно сделали. Однако, в настоящее время капитализация компании достаточно сильно снизилась. Стоит ли брать? На мой взгляд – нет, не стоит. Проблема в том, что чистая прибыль компании в настоящее время отрицательна, несмотря на поквартальный рост выручки. Я стараюсь обходить такие компании. Однако, ваша оценка может, конечно, отличаться от моей.

Из сектора Chemical я бы рекомендовал обратить внимание на ПАО «Акрон». На эту компанию я прицеливался еще достаточно давно. При текущем P/E выше 8, компания демонстрирует достаточно стабильный рост выручки.

«Металлисты». Сектор достаточно сильно завышен. Глобальный P/E равен 111.72, в Штатах текущий P/E в секторе Steel превышает 27. Здесь стоит посмотреть в первую очередь на ГМК Норильский Никель. Компания обладает достаточно сильными финансовыми показателями. Кроме этого, согласно DCF модели справедливая стоимость компании составляет порядка 9.6 триллионов руб. Довольно неплохо, кстати, может смотреться и акции Северстали с запредельно высокой дивидендной доходностью более 17%, однако здесь смущают отрицательные темпы роста выручки и чистой прибыли за период 2019-2020.

Ритейл и недвижимость. Здесь, бесспорно, моими фаворитами являются ПИК и Магнит. Акции компании Тандер (Магнит) имеют P/E в размере 11.8. Компания растет достаточно хорошими темпами, прибавляя по выручке в среднем около 10-11%. По оценке DCF справедливая стоимость компании более чем в 3 раза превышает текущую капитализацию. А ещё, с точки зрения «техники», акции компании находятся недалеко от своего сильного уровня поддержки (отметка 4500 руб.). В то, что цену «уведут» на 3000 руб., пока верится слабо.

ПАО ПИК является сильнейшей компанией своего сектора. Текущий P/E равен 4.43. Темпы роста выручки компании в среднем за последние 2 года составляют около 30%. Рентабельность запредельная – ROE равен 65.23%, ROA 16.85%. При всех этих «прелестях» компания ещё и платит дивиденды, правда с достаточно низкой доходностью около 5%.