Начало недели выдалось вполне спокойным в плане выхода экономических отчетов, поэтому торговля сосредотачивалась на калибровке шансов осеннего раунда тарифов, последующего смягчения кредитных условий ФРС. Из событий с немедленным развитием, которые чреваты усилением геополитической нестабильности можно выделить протесты в Гонконге и репетиции властей по подавлению мятежа.

Начиная со вторника в фокус вновь попадает на экономические данные, главным образом на потребительскую инфляцию в США и ВВП Еврозоны в среду за второй квартал. В данных будет прежде всего интересовать немецкий выпуск, так как кризисные явления в производственной динамике стран в авангарде блока являются наверно одним из основных факторов риска для ЕЦБ, влияющих на краткосрочную политику.

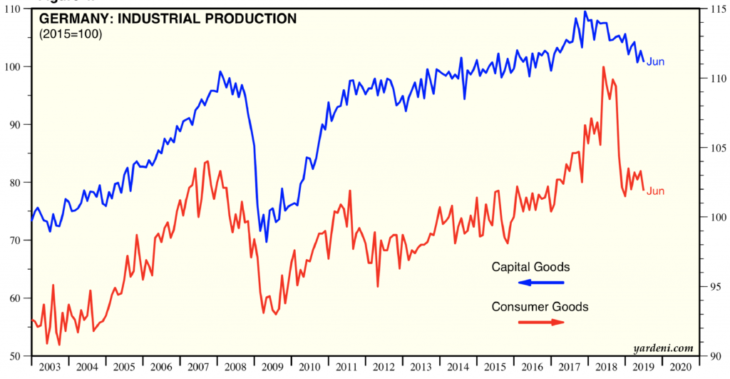

Последний шок в промышленном выпуске потребительских товаров в Германии сопоставим с масштабами падения во время последнего кризиса в 2008 году:

В четверг также появятся данные по розничным продажам в США, которые в случае положительного отклонения (как это неожиданно произошло в предыдущем месяце) увеличат риск перелета инфляции выше целевого уровня от продолжения политики последовательного снижения ставки. Однако пока рынок крепнет в убеждении, что ЦБ продолжит резать ставки осторожным темпом.

Консенсус по базовой потребительской инфляции в США составляет 0.2% в месячном выражении, что будет достаточно чтобы удержать годовую инфляцию на уровне 2.1%. Что касается тренда в производстве в четверг стоит обратить внимание на данные по промышленному производству, индексу Empire Manufacturing и прогноз делового климата от ФРБ Филадельфии. В пятницу выйдет первая оценка потребительских настроений от У. Мичиган.

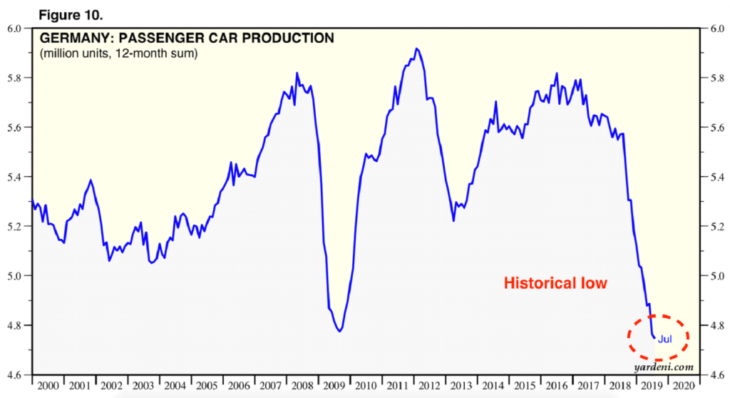

Выпуск немецкой экономики как ожидается сократится на 0.1% по сравнению с прошлым кварталом после роста на 0.4% в первом квартале. Производство легковых автомобилей, основная статья экспорта, которая занимает 18% от общего объема, упали в июле до исторического минимума:

Оценки нынешних условий и будущего делового климата от ZEW подсказывают что данные замедление немецкого производства во втором квартале скорей всего оправдается. Оценка текущих условий упала до минимума с 2010 года (-13.5 пунктов), ожидания оказались чуть менее хуже – на уровне -44.1 пунктов. Оба показателя не оправдали ожидания. Любопытно, что в отчете ZEW появился новый фактор риска – «конкурентная девальвация»

В свете слабого ВВП Великобритании во втором квартале, рынок будет требовать более полной картины, изучая данные по занятости в июне-июле, потребительской, производственной инфляции и объемы розничных продаж. Они должны быть опубликованы в среду и четверг.

В пятницу появится ежемесячный отчет ОПЕК, который, вероятно, вновь разочарует перспективами замедления спроса. Министр энергетики РФ Александр Новак предупредил, что сокращение добычи, регулируемое ОПЕК+ также предусматривает ухудшение прогнозов потребления.

Сколько оптимально инвестировать в ПАММ? Узнай ответ сейчас!

Рыночные прогнозы, аналитика и биржевые новости

https://fortraders.org/fundamental/kurs-euro-prognoz/kurs-evro-slozhnoe-leto.html