Фондовый рынок. Срез знаний

Ежедневно встречаюсь с людьми, которые пользуются индикаторами, слепо им верят, но не знают их доходность. А зачем? Их же научили на курсах, как увидеть сигнал, и они действуют как заведенные роботы.

Для меня такое отношение к счету сродни тому, что отдать деньги под какой-нибудь бизнес человеку, не зная о нем ничего, и даже не спрашивая его о том, какую прибыль можно получить с этого мероприятия. Более того, перспективы и суть этого бизнеса никто не объясняет, просто просят денег за красивые глаза. В трейдинге, конечно, не сразу разберешься, но в жизни же вы, надеюсь, так никогда не поступаете.

Другие статьи курса «Фондовый рынок. Срез знаний»

- Периоды индикаторов: выбор рабочих параметров

- Проверяем домашнее задание по индикаторам: EMA на российских акциях

- Биржевые «барометры»: от общего к частному

- Паттерн «Бриллиант» или «Ромб»: опасный сигнал для трейдера

Считаем прибыль и убытки индикаторов

Мы уже разобрались с тем, что неплохо узнать количество торговых сигналов в месяц, неделю, день для вашей бумаги и вашего тайм-фрейма (см. предыдущую статью). Теперь я приведу пример того, как анализировать доходность.

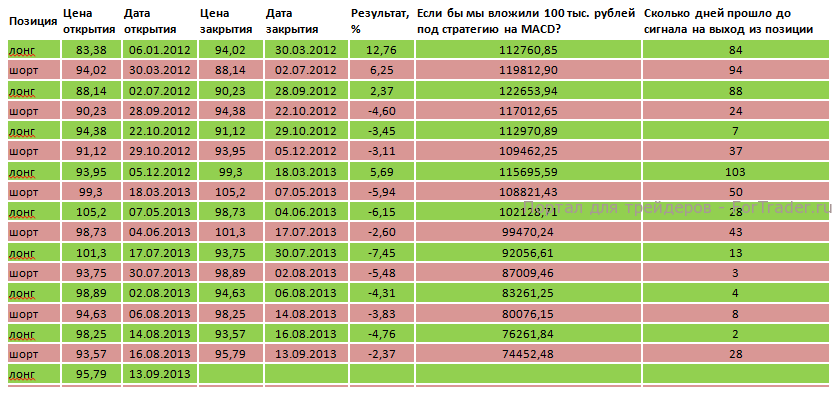

Давайте посчитаем, сколько можно денег было заработать на акциях «Сбербанка», например, за пару последних лет на примитивной, но популярной стратегии, построенной на двух скользящих средних, входящих в классический индикатор MACD (12, 26, 9). Основной сигнал у нас будет – пересечение скользящих средних над и под ценой без условностей, которые приводят нам книги в отношении того, какая скользящая средняя какой должна первая перебежать дорожку. Пересеклись наши средние над ценой – условно продаем, под ценой – покупаем.

Посчитаем, насколько эффективной эта стратегия будет, если играть только на повышение, и если использовать позицию «шорт».

А в первую очередь узнаем, сколько можно было заработать при позиционной торговле, то есть по стратегии «купил и держи» за выбранный период. Это обязательно! Ведь может оказаться, что, чтобы поймать прибыль, не нужно было усложнять дело индикаторами, а достаточно было проявить терпение. Итак, 2011 год бумаги «Сбербанка» закрыли по 82,4 рубля, на 4 октября 2013 года (дату нашего исследования) акции стоили по итогу дня 100,25 рубля, соответственно прибыль позиционной торговли 21,66%. То есть вложенные 100 000 рублей могли превратиться в 121 660 рулей. При этой стратегии пришлось бы пережить в бумажный убыток чуть более чем в 6% и посмотреть на бумажную прибыль в 38%.

Перейдем к результатам по стратегии на индикаторе MACD (12, 26, 9).

За тот же период индикатор дал бы отрицательный результат, если пользоваться его сигналами и на «шорт», и на «лонг». Потери могли составить до 24,5%. Сюда же стоит добавить и комиссионные за использование заемных средств для «шорта».

Если бы вы использовали сигналы на продажу, только для закрытия «лонгов», то потери составили бы порядка 6,76%. Если бы мы использовали только сигналы на «шорт», то потери бы составили 20,14%.

Пробуем усовершенствовать стратегию

Отвратительно? Шокирует? Как же так, ведь это любимый индикатор многих!!!

Списывать индикатор со счетов нельзя. Еще раз повторюсь, прежде чем судить его, надо исследовать всю историю. Мы взяли небольшой отрезок в целях экономии времени. Тем не менее, он нам подсказывает, что убытков по этой стратегии трейдер на всем пути не терпел, несколько раз он терял только часть прибыли.

Если при детальном рассмотрении стратегии за всю историю результаты окажутся схожими, прежде чем искать новые варианты периодов индикаторов, попробуйте усовершенствовать эту стратегию.

Помимо прочих расчетов, давайте прикинем, а каков будет результат, если с помощью неё ловить дно и пики рынка.

Начнем с плохого: если рыночные обстоятельства сложатся так, что трейдеру придется закрываться на максимальных негативных отклонениях цены, то по итогам 16 сделок он мог потерять 48,41% своего счета. Но это, если смотреть на новые знания негативно, если их воспринимать сквозь призму пользы для нас. Мы теперь знаем, если после сигнала цена в среднем отклоняется от уровня открытия сделки в негативную сторону на 4,03%, то рынок выходит за определенную норму. И это отклонение может предвещать системный кризис.

Если попробовать выходить на самых максимальных значениях индикатора, то для этого нужно примечать моменты, когда после сигнала индикатора котировки проходят 7,07% в вашу сторону. Такая стратегия могла бы привести к результату в 186% в рассматриваемый период.

Ваше домашнее задание:

- Посчитать результативность работы индикатора MACD (12, 26, 9) на вашем тайм-фрейме и всей истории бумаг.

- Посчитать доходность, если пробовать тащить позицию от дна до пика. На практике это опасно, но нам необходимо, чтобы разработать систему «стоп-лоссов» и «тейк-профитов».

- Для спокойствия почитайте в среднем, сколько дней проходит от сигнала до сигнала (вводные данные есть в таблицах).

Если вам лень это делать, то удалите этот индикатор со своих графиков. Вам с ним не совладать. Буду надеяться, что я вас смогла вдохновить. Удачных подсчетов!