Что значит инверсия кривой в США?

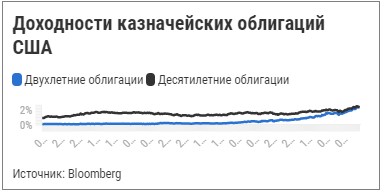

На днях на американском рынке произошла инверсия кривой доходности казначейских облигаций США: доходность краткосрочных бумаг превысила доходность долгосрочных. Теперь пятилетние выпуски предлагают доходность выше, чем тридцатилетние, а двухлетние — практически такую же, как и десятилетние (около 2,5%).

При стабильном состоянии экономики динамика ставок обратная: доходности долгосрочных выпусков выше, чем у краткосрочных, потому что чем дольше срок кредита, инвестиции или депозита, тем выше ставка для заемщика или инвестора. Когда же происходит инверсия кривой, то это сигнал о надвигающихся проблемах в экономике. Особенно когда кривая сильно инвертирована, как сейчас в России: краткосрочные ОФЗ предлагают доходность около 14—15%, а долгосрочные — около 11—12%.

Инверсия кривой доходности — довольно точный предвестник рецессии в США. За последние полвека не было ни одного случая, когда бы рецессия не наступила после инвертирования кривой доходности. Как правило, это происходило в течение 24 месяцев после того, как разница между доходностями десятилетних и двухлетних гособлигаций становилась отрицательной.

Кривая инвертировалась — что дальше?

Как мы уже написали выше, рецессия не наступает сразу после того, как кривая инвертировалась. Это происходит в течение года-двух. Сам момент инвертирования скорее сигнализирует о скором завершении экономического роста и искусственно подталкивает экономику к рецессии. История показывает, что акции достигают максимумов в среднем через 10—11 месяцев после инверсии. За этот период S&P 500 вырастал в среднем на 15%.

Последние инверсии были в 2006 и 2019 годах. После инверсии в 2006-м S&P 500 рос еще в течение двух лет (до финансового кризиса 2008-го) и суммарно прибавил около 22%. После инверсии в 2019-м S&P 500 рос еще в течение полугода — до наступления глобальной пандемии. За эти шесть месяцев бенчмарк показал рост на 18%.

Конечно, все циклы инверсии и следующей за ней рецессии разные, текущий не исключение. Хотя он и напоминает 1973 год, когда США столкнулись с сильным инфляционным шоком и резким ростом цен на нефть. Тогда ФРС тоже вела сверхмягкую монетарную политику до кризиса. А S&P 500 начал падать еще за два месяца до рецессии, в результате чего к концу 1974-го потерял уже более 45%. Произойдет ли что-то подобное сейчас? Предсказать сложно, однако заметим, что в 1970-х ФРС пришлось повысить ставку аж на 9,5%, чтобы побороть инфляцию. В этот раз столь агрессивных действий от регулятора пока ждать не стоит. В этом году после мартовского повышения на 0,25% ожидается повышение еще на 2,25%. Долгосрочные инфляционные ожидания сейчас тоже находятся на стабильном уровне, что говорит о доверии инвесторов к действиям регулятора.

Хотя в свете геополитических потрясений и продолжающегося роста цен на нефть и прочее сырье кажется, что ФРС все-таки запоздала с поднятием ставки. В мае регулятор готовится повысить ее уже на 50 базисных пунктов. Риски стагфляции, которые мы разбирали в нашей ноябрьской стратегии, также возросли под влиянием геополитики и энергетического кризиса. Но разница с периодом 1970-х все еще колоссальна. Тогда цены на нефть взлетели в четыре раза за 1973–1974 годы и увеличились еще вдвое за 1979—1980-й. Дополнительным драйвером инфляции стал отказ от Бреттон-Вудской системы. Да и S&P 500 состоял в основном из акций компаний проциклических секторов. Их доля достигала 60%, сейчас она заметно ниже — 40%.

Ну и что?

Инверсия кривой — очень тревожный знак для экономики и финансовых рынков. Но, как показывает история, после инвертирования кривой S&P 500 растет в среднем еще 17 месяцев, а средняя доходность бенчмарка до момента его пика составляет около 15%. Поэтому бить тревогу еще рано.

Но инвесторам стоит задуматься о постепенном увеличении доли более защитных активов в портфеле и о сокращении более рискованных. При этом важно сохранить высокую степень диверсификации и по классам активов, и по отдельным отраслям. Для защиты портфеля в преддверии рецессии подойдут акции контрциклических секторов (товары первой необходимости, здравоохранение, коммунальные услуги), крупных технологических компаний или еврооблигации высокого кредитного качества.