Недавно Банк России неожиданно повысил ставку еще на 50 базисных пунктов до 7,50%. Все это произошло в рамках запланированного заседания, однако сразу после того, как S&P понизило суверенный рейтинг страны…тоже очень неожиданно понизило. И самым интересным является то, что рынок отреагировал на действия рейтингового агентства и полностью проигнорировал действия ЦБ. Это еще раз подтверждает, что сейчас выбор инвесторов определяется исключительно факторами риска в ущерб факторам доходности, и если так продолжится и далее, капитал будет бежать из России массово.

Политическое послевкусие

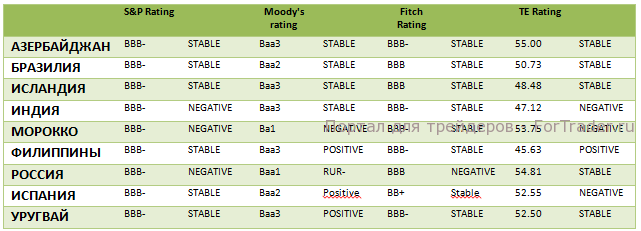

Однако если разобраться, так ли слаба отечественная экономика, чтобы делать поспешные выводы о вероятности дефолта страны по собственным обязательствам – ведь именно это показывают уровни рейтинга агентств «большой тройки» — S&P, Fitch, и Moody’s. Мало кто сомневается, что у экономической природы принятого решения есть политическое послевкусие. Ниже, для сравнения, представлены страны, которые теперь имеют аналогичный уровень рейтинга.

Источник: http://www.tradingeconomics.com/

Соседство выглядит довольно странным, особенно, если учесть, что прогноз по стране пересмотрен на негативный, и мы находимся в шаге от «мусорного статуса», который будет говорить инвестором о высоком риске неплатежеспособности страны. Это и стало одной из причин усилившегося бегства из капитала. Вряд ли рынок действительно верит в то, что экономика на грани тотального коллапса, или в то, что европейский рынок сбыта нефти и газа для нас закроется навсегда. Скорее, это лишь рациональный подход инвестора, который не хочет идти на риск и ждать момента, когда произойдет непоправимое.

Тем не менее, стоит понимать, что S&P объяснило свое решение внушительным оттоком капитала из России в первом квартале 2014 года (и которому сейчас оно только способствует) и высоким риском значительного сокращения объемов внешнего финансирования. Однако вряд ли эти факторы действительно приведут к банкротству корпоративного сектора, по крайней мере, в течение ближайшего года.

Выбор между риском и доходностью

Согласно недавним исследованиям Moody’s Investors Service и Fitch Ratings, российские компании, которые должны будут выплатить в течение ближайших 12 месяцев около 115 млрд долл, смогут найти средства, даже если рынки облигаций будут закрыты в связи с «украинским кризисом». По словам Moody’s, исследование 47 компаний, проведенное в середине апреля, показало, что компании обладают порядка 100 млрд долл в наличных средствах и сбережениях на ближайшие 18 месяцев. Тем временем, данные Fitch в результате анализа почти 55 компаний говорят о том, что они могут выжить в «среде закрытого рынка финансирования» в течение всего оставшегося 2014 года.

И еще один факт. Внешний долг России не так уж и велик, если сравнивать его с показателями стран G7, которые вынуждены были активно привлекать «средства из будущего, чтобы профинансировать рост настоящего». К сожалению, мы живем в то время, когда политические решения оказывают слишком большое влияние на все формы экономических процессов, иногда искажая финансовую реальность.

Индекс ММВБ уже потерял около 10% с начала года, и может продолжить нести потери в ближайшее время в связи с эскалацией конфликта в Украине. Тем не менее, вполне возможно, что «дно» вот-вот будет нащупано, так как все те, кто хотели уйти с нашего рискованного рынка, уже сделали это, а текущий уровни могут стать хорошей точкой входа. Выбор между риском и доходностью всегда непрост.

Статью подготовила Наталья Самойлова, руководитель аналитического департамента ИК «Golden Hills-КапиталЪ АМ»