В 2012 году президент ЕЦБ Марио Драги заявил об активации программы прямых денежных операций ОМТ и сказал, что сделает все возможное для сохранения европейской валюты. Это помогло восстановить доверие к Европейскому ЦБ. В тот раз Марио Драги, образно говоря, победил без единого выстрела: доходность по испанским и итальянским государственным бондам снизилась до нормальных уровней. Сейчас, перефразируя Карла Маркса, «призрак бродит по Европе, дефляционный призрак». Реален ли он и какими будут дальнейшие шаги ЕЦБ?

Есть ли дефляция в Еврозоне?

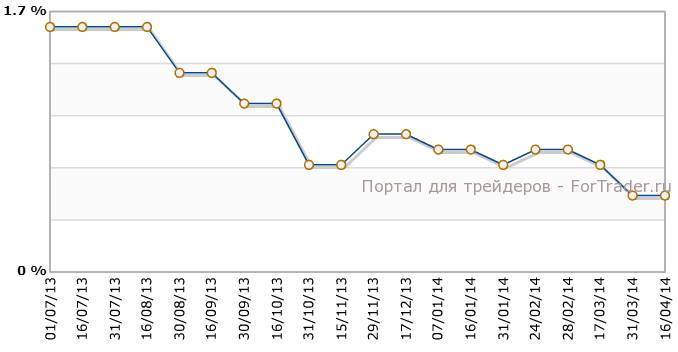

Глава ЕЦБ Марио Драги характеризует дефляцию как ситуацию, когда снижение ценовых уровней имеет место в нескольких странах, охватывает достаточно широкий спектр товаров и представляет собой самоусиливающийся процесс. С подобной точки зрения, дефляции в Еврозоне как бы и нет. Ценовой индекс находится в отрицательной зоне только в трех странах, устойчиво дешевеют всего лишь пять составляющих потребительской корзины. Долгосрочные инфляционные перспективы остаются стабильными, на уровне 2%, но краткосрочные перспективы продолжают ухудшаться.

Эксперты МВФ уже заявили, что стабильные долгосрочные инфляционные ожидания – отнюдь не повод обольщаться. Статистические данные однозначно указывают, что годовые темпы роста европейской инфляции, в долгосрочной перспективе, составят 2%. Однако в Японии, перед тем как экономика буквально свалилась в затяжную глубочайшую дефляцию, аналогичные данные точно так же указывали на инфляционный рост. И именно краткосрочные перспективы стали опережающим тревожным сигналом, после которого рухнули цены и заработные платы.

Откровение от Марио Драги

Коммуникативная политика ЕЦБ в апреле стала напоминать заявления ФРС времен главенствования Бена Бернанке – все ясно, но ничего не понятно. Члены управляющего совета ЕЦБ говорят, что, несмотря на слабые инфляционные показатели, угрозы дефляции в Еврозоне нет. Тем не менее, в выступлениях официальных представителей ЕЦБ все чаще встречалась обеспокоенность высоким курсом евро, что является угрозой для европейской экономики и меры, которые в перспективе может предпринять ЕЦБ для стабилизации ситуации.

На пресс-конференции после очередного заседания ЕЦБ по процентной ставке Марио Драги заявил, что управляющий совет обсуждал возможность снижения основной процентной ставки, введения отрицательных процентных ставок по депозитам и программы количественного смягчения. Во время доклада на конференции в ЦБ Нидерландов, Марио Драги заявил, что Европейский Центробанк обращает все более пристальное внимание на курс европейской валюты, завышенный уровень которой может стать причиной очередного снижения процентной ставки. Также Драги снова повторил тезис о возможности запуска программы покупки активов в случае ухудшения инфляционных перспектив.

Опять же, конкретики никакой – от какого уровня инфляции ЕЦБ начнет покупать активы, какие именно активы и в каких объемах, какие цели будут преследоваться – об этом Драги умолчал. Справедливости ради, стоит сказать, что глава ЕЦБ все-таки упомянул о негативных последствиях, которые будет иметь программа покупки активов.

Европейское QE: а есть ли смысл?

4 апреля, после заявления Марио Драги о возможности введения радикальных мер монетарной политики, немецкая пресса опубликовала результаты моделирования последствий программы покупки активов, которую может провести ЕЦБ для предотвращения дефляции.

Незадолго до этого, вице-президент ЕЦБ Витор Констанцио заявил, что руководители европейских банков пока не обсуждали, каким именно образом должна проводиться покупка активов. Тем не менее, ведущие финансовые эксперты предполагают, что для того, чтобы оказать существенное влияние на ценовую динамику всех стран Еврозоны, покупка активов должна иметь массовый масштаб.

По данным газеты Frankfurter Allgemeine Zeitung, которая первой опубликовала отчет, смоделированная ЕЦБ ситуация продемонстрировала, что покупка активов в объеме 1 трлн. евро (1,37 трлн. долларов), длящаяся в течение года, обеспечит рост инфляции всего лишь на 0,2 процентных пункта. Другая модель продемонстрировала инфляционный рост на 0,8 процентных пункта.

Официальный представитель Европейского Центробанка прокомментировать результаты моделирования отказался, заявив, что совет управляющих ЕЦБ единодушен в решении использовать нетрадиционные инструменты монетарной политики. В этой связи профильные комитеты европейской банковской системы будут продолжать обсуждение вероятного развития событий. Тем не менее, отсутствие какой-либо конкретной информации о формах и методах европейской программы «количественного смягчения», вносит определенную нервозность среди экономистов и участников рынка.

После заявлений Марио Драги о европейской программе «количественного смягчения», финансовые аналитики пытаются найти ответ на вопрос – а имеет ли вообще смысл ЕЦБ начинать программу покупки активов. Насколько целесообразно получить рост инфляции в 0,2-0,8%, потратив на это 1 трлн. евро, при этом значительно повысив риск негативных последствий? Возможно, на эти вопросы ответит Марио Драги уже 8 мая.

| Кешбэк реальными деньгами до 60% со сделки!Больше сделок - больше реального кэша на торговый счет! NPBFX - c нами зарабатывают с 1996 года |

| Копируйте сделки успешных трейдеров!В самой умной платформе для автоматического копирования сделок NPB Invest (NEFTEPROMBANK Invest) |