На рынке нефти сдержанный оптимизм

Внешний фон на открытии торгов понедельника складывается умеренно негативный. Цены на нефть после заключения долгожданной сделки по сокращению добычи умеренно растут, а настроения на мировых фондовых площадках в основном пессимистичны.

Внешние факторы

Торги на фондовых биржах США в пятницу не проводились в связи с пасхальными выходными.

Фьючерсы на индекс S&P500 утром теряют порядка 1,5%. Новая неделя будет непростой для американских площадок. Старт сезона квартальных отчетностей и запланированная публикация большого блока макроэкономической статистики могут принести дополнительные негативные новости.

Торги в Европе в пятницу также не проводились и возобновятся во вторник.

На торгах в Азии утром наблюдается преимущественно негативная динамика. Японский Nikkei 225 опустился на 2,3%. Фондовые индексы Китая снижаются в пределах 1%, а торги на биржах Гонконга не проводятся. Давление на настроения оказывают страхи дальнейшего замедления мировой экономики в результате пандемии.

Нефтяные фьючерсы утром прибавляют порядка 3-3,5%. По итогам переговоров нефтедобывающих стран первоначально названные условия сделки несколько изменились и теперь являются следующими: ОПЕК+ в мае-июне сократит добычу нефти на 9,7 млн барр в день, на 7,7 млн барр — во втором полугодии текущего года и далее на 5,8 млн барр в день до конца апреля 2022 года. Сокращения будут отсчитываться от уровней октября 2018 года, но для РФ и Саудовской Аравии базовым значением станет 11 млн барр в день. При этом остается некоторая неясность с нормами по снижению нефтедобычи стран, не входящих в ОПЕК+. В СМИ сообщается об общем сокращении производства в ближайшие месяцы (с участием ОПЕК+, а также США, Канады, Мексики и других) примерно на 19 млн барр в день, но нет ясности с тем, как именно будут распределены квоты вне ОПЕК+. С учетом того, что последствия коронавируса, как ожидается, снизят мировой спрос на нефть примерно на 30 млн барр в день, заключенная сделка носит умеренно позитивный для рынка характер и как минимум должна позволить сформировать среднесрочную базу поддержки для котировок.

Основные события недели: внешнеторговый баланс Китая в марте, экспортные и импортные цены США в марте, ежемесячный отчет Международного энергетического агентства, розничные продажи США в марте, промышленное производство США в марте, производственные запасы США в феврале, окончательный индекс потребительских цен Германии в марте, индекс делового климата IFO по Германии в апреле, ежемесячный отчет ОПЕК, промышленное производство еврозоны в феврале, недельная динамика числа обращений за пособиями по безработице в США, количество разрешений на строительство и число начатых строительств домов в США, индекс деловой активности ФРБ Филадельфии в апреле, ВВП Китая в 1-м кв, розничные продажи, промышленное производство Китая в марте, инвестиции в городской сектор Китая в марте, окончательный индекс потребительских цен еврозоны в марте, индекс опережающих индикаторов США в марте.

Корпоративные события в России: операционные результаты ММК, НЛМК, Детского мира, АЛРОСы за 1-й кв 2020 г. Закрытие реестра акционеров для получения дивидендов Русагро за 2019 г. Совет директоров Русснефти рассмотрит рекомендации по распределению прибыли. Совет директоров ТГК-14 даст рекомендации по дивидендам за 2019 г.

Зарубежные отчетности: квартальные результаты JPMorgan, Wells Fargo&Co, Alcoa, Bank of America, Citigroup, Goldman Sachs, Morgan Stanley, Bank of NY Mellon, Honeywell.

События дня

- основные биржи Европы закрыты в связи с пасхальными выходными

Рынок к открытию

Индексы Мосбиржи и РТС в пятницу немного снизились и устояли выше психологически важных отметок 2600 и 1100 пунктов, являющих ближайшими поддержками. Сопротивлениями для индикаторов выступают отметки 2720 и 1200 пунктов. В целом у рынка есть потенциал для развития восходящего движения, но зарубежные настроения в понедельник будут препятствовать активным покупкам. Ориентир по индексу Мосбиржи на день: 2600-2750 пунктов.

Рубль в пятницу укрепился к доллару и евро, оставаясь у целей среднесрочного коррекционного движения. Пара доллар/рубль находилась немногим выше нижней полосы Боллинджера дневного графика (73 руб). До закрепления ниже 73 руб доллар может сохранять склонность к движению в район 75 руб. Пара евро/рубль по итогам дня осталась выше 80 руб, что может создать предпосылки для возвращения к 82 руб.

Утром российские фондовые индексы и рубль будут под давлением ввиду умеренного пессимизма на зарубежных площадках и весьма скромного роста цен на нефть. Первая половина сессии, вероятно, пройдет без резких движений ввиду отсутствия ориентиров от европейских площадок, а возвращение на биржи американских инвесторов может увеличить общую активность и, в частности, волатильность на рынке “черного золота”. Неделя для “быков” ожидается сложной – запланированная публикация большого блока макроэкономических данных и начало сезона квартальных отчетностей несут в себе дополнительные риски.

- Больше прогнозов и новостей на канале Фортрейдер в Telegram

Рыночные прогнозы, аналитика и биржевые новости

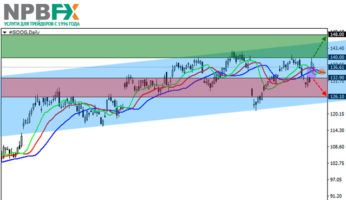

https://fortraders.org/fundamental/analysis-stock/akcii-gazproma-mogut-kratkosrochno-vyigrat-ot-sdelki-opek.html