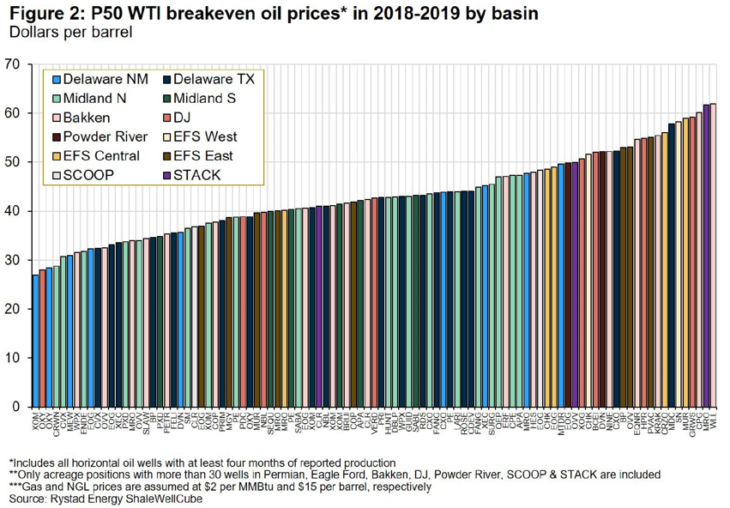

Как быстро ценовая война между Саудовской Аравией и Россией приведет к очистке предложения нефти от наиболее нерентабельных производителей? Сейчас ответить сложно, но перспективы отличные: по расчетам норвежского агентства Rystad, всего четыре сланцевых компании США прибыльны при ценах, наблюдаемых после обвала в понедельник. Остальным компаниям придется финансировать операционную деятельность за счет наращивания долга, что лишь может затягивать удавку на их шее, ведь растущие расходы на обслуживание долга будут повышать теоретическую рентабельную цену барреля. Это будет оттягивать момент перехода в зону прибыльности, что вероятно будет отпугивать инвесторов.

Буровые вышки компаний Exxon Mobil, Occidental Petroleum Corp и Crownquest Operating в пермском бассейне прибыльны при $31 за баррель. Для остальных сланцевых компаний, число которых превышает 100, нынешние цены убыточны:

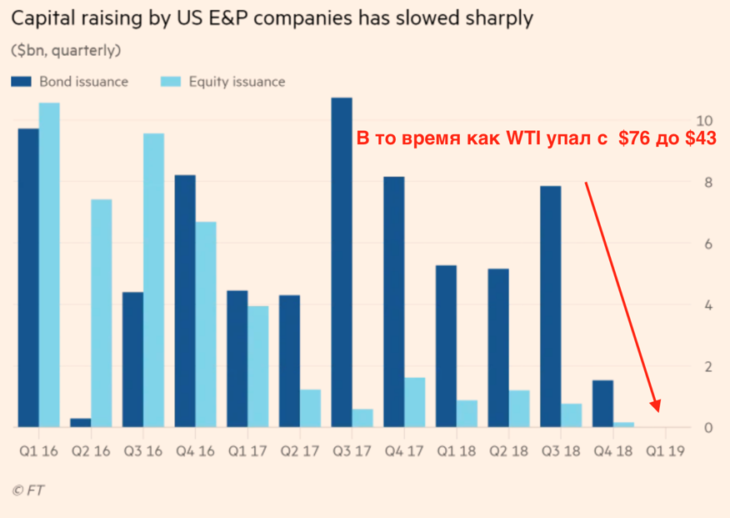

Сланцевая добыча характеризуется быстрым истощением месторождений, что подразумевает колебания добычи, если компании не будут своевременно «вкладываться» в разработку новых. Источником инвестиций может быть либо нераспределенная прибыль, либо средства, привлеченные через размещение акций и облигаций. Нестабильность добычи хорошо видна, если посмотреть на изменение динамки добычи сланцевой нефти в ответ на резкое снижение цены в конце 2018 г, с $76 до $43 долларов за баррель.

Если производитель не захеджировал будущую добычу, падение цены должно затормозить «впередсмотрящие» инвестиции в разработку месторождений как с прибыли, так и через привлечение капитала:

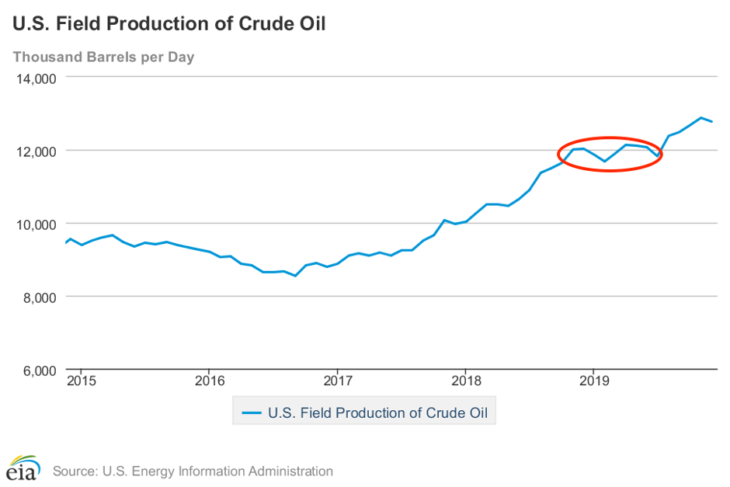

В конечном итоге это должно было привести к ослаблению темпов роста добычи что мы и наблюдали в 2018-2019 г.:

А добычу сланцевый производитель не хеджировал из-за тогдашней. сильной беквордации на рынке, когда выгодно продавать на спот рынке:

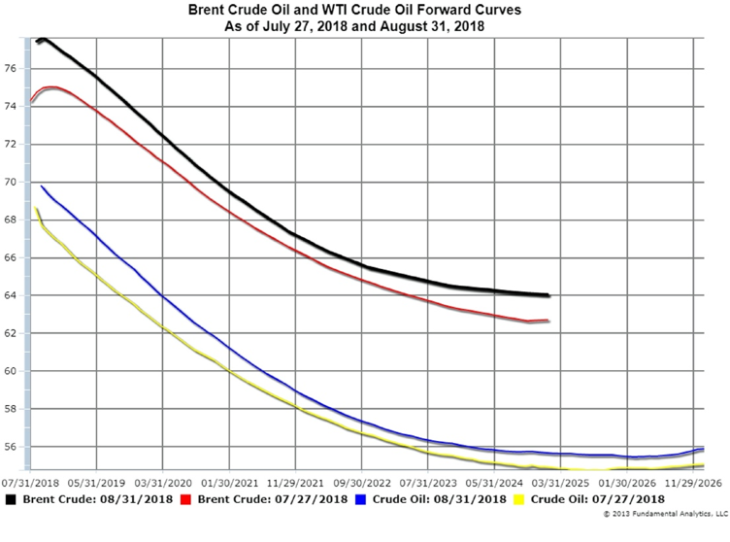

Сейчас, убыточность добычи при нынешних ценах подавляющего большинства сланцевых фирм, «бегство в качество» инвесторов на рынке фиксированной доходности обуславливают высокую вероятность того, что разработка новых месторождений сильно замедлится, а значит добыча будет постепенно снижаться, балансируя последствия ценовой войны ОПЕК и России. Единственным препятствием к этому остается тот факт, что сланцевые производители хеджировали добычу благодаря благоприятной форме недавней кривой фьючерсных цен.

- Ищете хорошую торговую стратегию? Поможем выбрать правильно. Читайте в «Лайфхаке для трейдера»

Рыночные прогнозы, аналитика и биржевые новости

https://fortraders.org/traders-ideas/86-rublej-za-evro-budet-li-bolshe.html