Уходящий 2015 год стал не самым легким годом для российской экономики в целом и рубля в частности. Цена на нефть продолжает стремиться к минимумам, экономические санкции против России, введенные США и ЕС, не только не отменены, а даже не ослаблены, геополитическая обстановка остается сложной. Подводим итоги года и оцениваем дальнейшие перспективы рубля и российской экономики.

К чему привело «свободное плаванье» рубля?

10 ноября 2014 года, то есть, чуть больше года назад, Банк России, впервые за всю постсоветскую историю, принял решение перейти к плавающему курсу рубля, породившее массу заголовков, наподобие «Рубль отправлен в свободное плаванье».

«Свободное плаванье» за год привело рубль к ослаблению против доллара почти на 32%, что является третьим с конца результатом в рейтинге валют развивающихся рынков. Сильнее рубля в 2015 году упали только бразильский реал и колумбийское песо.

Безусловно, решение ЦБ РФ оправдано, с точки зрения поддержки рубля и замедления истощения золотовалютных резервов. Для потребителей это стало негативом, и довольно существенным; для предприятий-экспортеров нефти – существенным позитивом.

Итак, как отразился плавающий курс рубля на российской экономике в 2015 году?

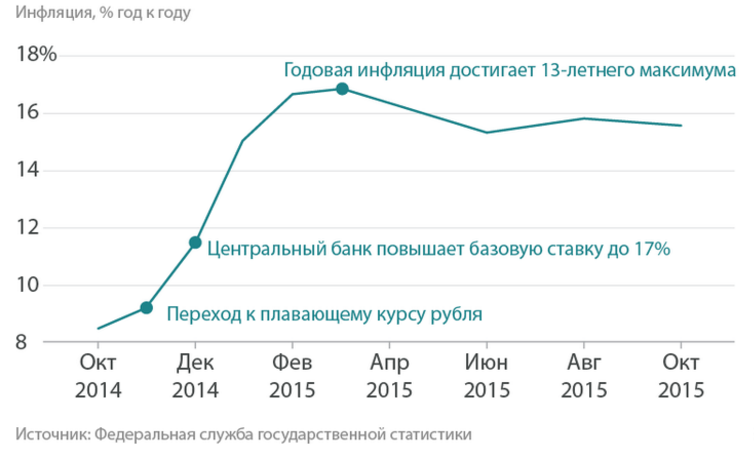

1 последствие: Инфляция в РФ

Падение рубля к доллару более чем на 30%, стало причиной роста инфляции до максимального за 13 лет значения. В борьбе с инфляцией Банк России в декабре прошлого года повысил учетную ставку до 17%. На данный момент она приведена к отметке 11%, но инфляция все равно почти в четыре раза превышает целевой уровень ЦБ РФ.

2 последствие: Уровень бедности россиян

В полном соответствии с законами экономики, рост инфляции негативно отразился на покупательной способности россиян. Падение доходов стало настолько стремительным, что многие граждане оказались за чертой бедности. По прогнозам Всемирного банка, уровень бедности в России, впервые после финансового кризиса конца 90-х годов, продемонстрирует значительный рост.

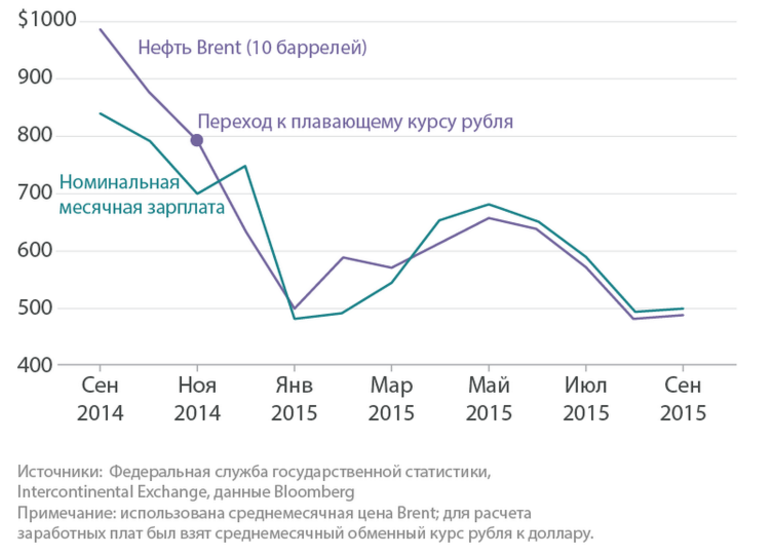

3 последствие: Сокращение заработных плат

Как это не парадоксально звучит, но рынок труда России борется с кризисом методом сокращения рабочих часов и зарплат, а не сотрудников. В среднем, заработная плата российского гражданина следовала за ценой на нефть, являющейся ключевой статьей экспорта России, и эквивалентна стоимости 10 баррелей нефти.

4 последствие: Курс на экономию

Сокращение доходов не в лучшую сторону отразилось на потребительских привычках и настроениях. Запрет на импортную продукцию, который должен был стимулировать производство отечественной продукции, ограничил выбор качественных товаров, а цены на российские аналоги, зачастую, оказались выше зарубежных при худшем качестве.

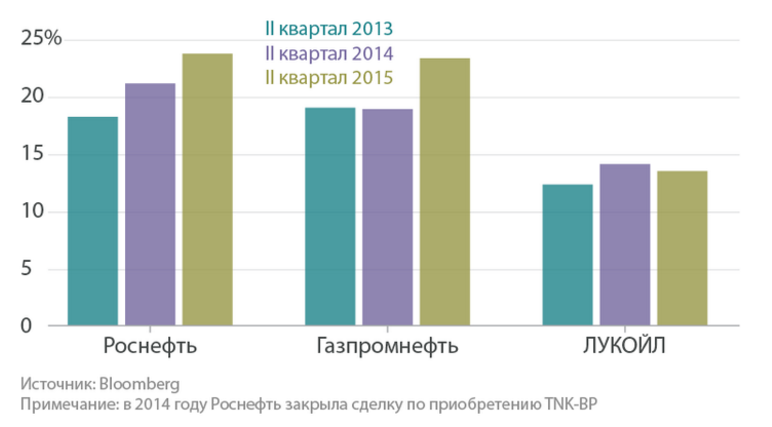

5 последствие: Доходы от экспорта нефти

Из-за особенностей российской налоговой системы, а также получению дохода в иностранной валюте, а расходов – в рублях, российские экспортеры нефти от снижения курса рубля только выиграли. Несмотря на падение цены на нефть, маржа прибыли крупнейших экспортеров осталась без изменений.

На данный момент существует правительственный проект, предполагающий введение в 2016 году дополнительного налога на прибыль нефтегазовых компаний, что сделает низкий курс рубля уже не таким комфортным для экспортеров нефти и газа.

Какие перспективы у рубля и российской экономики?

В текущей ситуации очень многое зависит от геополитической обстановки, в частности, усиление или ослабление давления на Россию путем экономических санкций, а также ответные контрмеры России. Оставив геополитику профильным экспертам, попробуем оценить экономические перспективы.

1: Окончание рецессии в России

Министр экономического развития РФ Алексей Улюкаев заявил об окончании рецессии в российской экономике и ожиданиях экономического роста. Основанием для этого служит месячная динамика ВВП, подготавливаемая МЭР. Однако, месячные данные – это чисто оценочная информация, несоответствующая правилам международного учета, который оперирует квартальными и годовыми данными.

По оценкам аналитиков, динамика российского ВВП в ближайшие пять лет будет колебаться в узком коридоре между спадом на 0,5% и ростом на 1,5% после среднегодового роста на 4,6% в период с 2000 по 2014 год. В 2016 году российская экономика не вырастет, в 2017-м – прибавит примерно 1%

Основным риском экспертам журнала ForTrader представляется консервация экономического спада. Отсутствие усилий в устранении фундаментальных причин: несбалансированности сырьевого и обрабатывающего секторов экономики, государственного и частного капитала, социальной и бюджетной сферы приведет к затяжному кризису, выйти из которого будет очень и очень сложно.

2: Приток капитала

По заявлениям Минфина, в третьем квартале 2015 года, впервые за несколько лет, зафиксирован не отток, а приток капитала.

В первом приближении, это позитивный фактор, однако, при более детальном рассмотрении, все выглядит не так уж и радужно. Зафиксированный приток капиталов – это средства, который российские предприниматели вынуждены вернуть из-за границы. Поскольку внешний рынок заимствований для российских компаний закрыт, а на внутреннем найти средства невозможно, предприниматели возвращают свои деньги для поддержания бизнеса «на плаву».

Инвестиции в российскую экономику, на данный момент, составляют 20% ВВП – наименьшую долю среди развивающихся рынков (аналогичный уровень – у Бразилии).

Сейчас Россия «весит» около 4% в индексе развивающихся рынков MSCI Emerging Market (откуда страну чуть не исключили в декабре прошлого года из-за угрозы ограничений движения капитала).

3: Цена на нефть

Цена на нефть по-прежнему остается ключевым драйвером для «плавающего» рубля.

Саудовская Аравия вернула себе звание крупнейшей нефтедобывающей страны, впервые с 2003 года заняв первое место в мире по добыче «черного золота» по итогам девяти месяцев этого года. В среднем Саудовская Аравия ежедневно добывала в течение девяти месяцев текущего года 10,19 миллиона баррелей.

Россия, которая опустилась на второе место в мире по добыче углеводородов, за этот же период производила в среднем 10,12 миллиона баррелей ежедневно.

Растут и мировые темпы добычи нефти: за девять месяцев текущего года добыча нефти в мире увеличилась на 1,8% — до 74,2 миллиона баррелей в сутки из-за того, что крупнейшие нефтепроизводители стали увеличивать добычу в попытке удержать долю на рынке и тем самым компенсировать убытки, связанные с сильным падением цен на нефть.

Напрашивается простой и логичный вывод: никто не собирается добычу сокращать, цены на нефть, соответственно, будут только падать, учитывая цикл укрепления доллара.

Чтобы избежать истощения золотовалютных резервов, до конца 2016 года курс рубля должен быть опущен еще на 13%.

Попытки диверсифицировать российскую экономику пока остаются только на бумаге, а основной упор по-прежнему делается на нефтегазовый сектор, которому дешевый рубль приносит только дополнительные выгоды.

Рубль как дериватив нефтяного фьючерса

Как это ни печально, экономика России и курс рубля по-прежнему очень зависимы от цен на нефть. В свою очередь, динамика рынка нефти не позволяет рассчитывать на сколько-нибудь существенный рост цены на «черное золото», а даже наоборот – прогнозы цены на нефть однозначно негативные.

В этой ситуации довольно трудно предположить, что у рубля появятся факторы для укрепления, способные устранить влияние цены на нефть, а российская экономика будет расти в сложившихся условиях. Пока рубль ведет себя не как полноценная валюта, а как дериватив от нефтяного фьючерса, а в экономике не происходит никаких структурных изменений – оптимистичные прогнозы на 2016 год будут излишними.

Статья представлена в юбилейном номере журнала ForTrader

Похоже, что кто-то из трейдеров соверишит выгодные операции.

Согласна с aleksandr65, привязка политической ситуации к падению котировок рубля, есть. Но не стоит воспринимать политическую ситуацию как единственный фактор, падение цен на нефть не менее важно. Судя по последним показателям падение нефтяных котировок негативно сказывается не только на экономике России, экономика США затронута не меньше. Важный вопрос, будет ли принято сенатом решение об моратории на экспорт нефтепродуктов. Не менее важный фактор, как долго продлится падение цен на нефть? Ведь когда-то же должен начаться подъем? Насколько быстрым он будет?

Цены на нефть – это та же политика, когда США специально играет на их понижение и подставляет тем самым своих политических противников. Не удивлюсь, если даже тайный альянс здесь существует.

Помню конец 2014 года, начало 2015, не хотелось бы повторения той ситуации в 2016.

Судя по политической ситуации в отношении России, не стоит ждать хоть какого-то укрепления рубля. В первой половине 2016 года санкции против России будут действовать в полной мере.

Как видим в данной ситуации выиграли только предприятия экспортёры нефти. Богатеют только богатые, а правительство им способствует.

Курс рубля в 2016 году зависит на 80% от политики Кремля. Пока не снимут санкции и пока Россия не вернется на мировую арену, стабилизации и роста рубля не нужно надеяться. Поэтому ждем, что нам сулит военная операция в Сирии и Украине