FORTRADER.org: Результаты опроса агентства Bloomberg показали, что 2016 год выдался для трейдеров очень трудным. Многие занимали позиции на продажу евро против доллара, рассчитывая на повышение процентной ставки ФРС и расширение программы QE ЕЦБ, а также продавали японскую иену, ожидая смягчения монетарной политики Банка Японии, и фунт стерлингов, на ожиданиях роста рисков Brexit. Все эти сделки оказались неудачными или проходили крайне трудно.

Какие сделки по основным валютным парам Форекс выглядят, на данный момент, наиболее перспективными, а в какие пары не стоит даже лезть?

Дмитрий Лукашов, аналитик компании IFC Markets: Я не удивлён выводом агентства Bloomberg. Прибыльная торговля валютными парами достаточно сложна и, к сожалению, «простые и очевидные» решения часто не приносят желаемого результата.

Зачем ФРС США обязательно нужно повысить процентную ставку?

Вначале я хотел бы очень кратко рассказать, зачем вообще США нужно было повышать ставку. В 2007 году в этой стране разразился ипотечный кризис, который сильно повредил экономике. В 4-м квартале 2008 года падение ВВП составило минус 6,3% и стало максимальным с начала 90-х годов прошлого века. С целью поддержать американскую экономику ФРС резко понизила учётную ставку. Это удешевило стоимость заимствований для коммерческих банков, которые, в свою очередь, обеспечили «почти бесплатными» кредитами бизнес и частных потребителей США. Благодаря этому началось оживление экономики и улучшение её показателей. К сожалению, ФРС не может поддерживать низкий уровень ставок бесконечно долго из-за увеличения рисков катастрофического повышения инфляции. По этой же причине в конце октября 2014 года американский регулятор «выключил печатный станок», то есть завершил 3-й этап программы «количественного смягчения». В её рамках денежная эмиссия превысила $3 трлн.

Вообще разговоры о повышении ставки ФРС начались еще в середине 2014 года, когда обрушились мировые цены на нефть. Инвесторы справедливо решили, что это существенно улучшит состояние американской экономики. Однако повышение ставок неоднократно откладывалось. ФРС заявляла, что для начала данного процесса необходимо соблюдение двух условий: низкая безработица и инфляция на уровне 2%. К концу прошлого года ситуация на американском рынке труда заметно улучшилась. Безработица опустилась до минимума с начала докризисного 2008 года и составила 5%. В США это считается практически «полной занятостью». Действительно, на рынке труда существенный прогресс очевиден, ведь на максимуме в октябре 2009 года безработица была в 2 раза выше и слегка превышала 10%. Однако инфляция в конце 2015 года заметно не дотягивала до целевого уровня 2% и была равна 1,1%. Тем не менее, нетерпение инвесторов было настолько велико, что ФРС заявила, что американская экономика твёрдо встала на путь восстановления.

Инвесторы уже не доверяют действиям ФРС

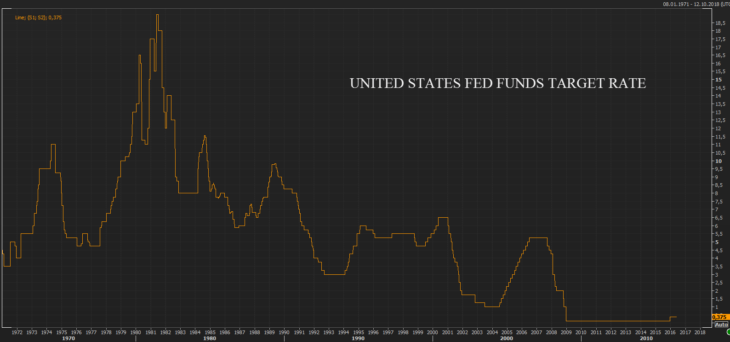

На своём очередном заседании 16-го декабря 2015 года Комитет по операциям на открытом рынке (FOMC) Федеральной резервной системы США впервые с 2006 года повысил ставку по федеральным фондам с 0,125% до 0,375% и ключевую ставку с 0,25% до 0,5%. Рынок воспринял такое решение достаточно прохладно: индекс доллара США повысился, но не смог даже достигнуть своих ноябрьских максимумов и превысить 100 пунктов.

Как видно из графика, сейчас в США действительно наблюдается рекордно низкий уровень процентной ставки. При этом после трёх этапов «количественного смягчения» для решения проблем кризиса 2007-2008 годов государственный долг достиг внушительных $22 трлн. Всё это не прибавило популярности американскому доллару и его курсу.

По моему мнению, основной причиной вялой реакции валютного рынка на столь экстраординарное событие как рост ставки, стали сомнения инвесторов в дальнейших принципах формирования денежной политики ФРС. Фактически, она отказалась от циклического снижения и роста ставки и заявила, что будет действовать в соответствии с макроэкономической конъюнктурой. Это означает, что не только периоды между изменением ставки становятся непредсказуемыми. Более того, нет никакой гарантии, что ставка будет меняться «в одну сторону». ФРС может в любой момент как повысить, так и опять, обнулить ставку, если её не устроят какие-либо показатели американской экономики.

В начале текущего года статистика была хорошей. В 4-м квартале 2015 года ВВП США вырос на 1,4%, а в целом за прошлый год — на 2,4%. Такое повышение считается более-менее нормальным. С 2005 года рост американской экономики не превышает 3% в год. На фоне низкой безработицы в конце прошлого года увеличение потребительских расходов оказалось максимальным за последние 10 лет. Это позволило делать оптимистичные прогнозы по ускорению инфляции, которая часто следует за ними.

Следует отметить, что в разгар мирового экономического кризиса, в июле 2009 года, в США наблюдалась дефляция минус 2,1%. Считается, что она опаснее для экономики, чем умеренная инфляция, поэтому ФРС и установила достаточно высокий целевой уровень повышения индекса потребительских цен – 2% в год. На мой взгляд, с точки зрения обычного инвестора, ставка должна превышать инфляцию. Соответственно, большинство трейдеров рассчитывало на более агрессивные действия американского регулятора. Рост ставки в декабре всего на четверть процента мог вызвать определённое разочарование.

Экономика США не выглядит стабильной

Тем не менее, американский доллар медленно, но верно укреплялся по отношению к другим валютам до начала февраля 2016 года, когда ФРС неожиданно заявила о том, что следующее повышение ставки будет ещё не скоро. На мой взгляд, сказать такое — это всё равно, что «вылить ведро холодной воды за шиворот» инвесторам. В качестве причин своей неторопливости ФРС назвала снижение американской инфляции в годовом выражении с 1,4% в январе до 1% в феврале, а также возросшие риски мировой экономики. Стало известно, что ВВП Китая по итогам 2015 года продемонстрировал минимальный рост за последние 25 лет, составивший 6,9%. Данные китайской экономики в начале 2016 года показали, что замедление, скорее всего, продолжится.

Одновременно, начиная с февраля, большинство американских макроэкономических показателей тоже оказались относительно слабыми. Промышленное производство, увеличившееся в январе 2016 года на 0,5%, обвалилось в феврале на 0,2%, а в марте — на 0,9%. Это максимальная «просадка» с мая 2009 года. На пике экономического кризиса в сентябре 2008 года промпроизводство в США падало на 4,3%. Рост ВВП в 1-м квартале текущего года предварительно оценивался в +0,5%. Это тоже заметно хуже плюс 1,4% в 4-м квартале 2015 года. Безработица в марте-апреле вернулась на уровень 5% после снижения до 4,9% в январе-феврале. На этом фоне индекс доллара США с начала февраля по начало мая текущего года опустился почти на 7%. Его падение автоматически означало укрепление других основных мировых валют: евро, японской иены и британского фунта. Все участники рынка, «открывавшиеся» в противоположном направлении, могли оказаться в убытках, в случае закрытия позиций.

Перспективы фунта и иены

Как известно, в начале мая рынок развернулся, и доллар США начал укрепляться вновь. Однако эту тенденцию мне бы хотелось прокомментировать чуть позже. Вначале имеет смысл кратко рассказать о ситуации в экономиках ЕС, Японии и Великобритании. Для этого можно воспользоваться данными сводной таблицы.

По моему мнению, преимущество американской экономики тут не очевидно. Среди её негативных факторов можно отметить самый слабый рост в 1-м квартале 2016 года в годовом выражении. Если вычесть из учётной ставки или из доходности 10-летних государственных облигаций показатель инфляции, то «привлекательность» долговых активов США может резко уменьшиться. По сути, реальная ставка (0,375-1,1) равна минус 0,725. Это заметно хуже показателей других стран, что и объясняет недовольство инвесторов декабрьским решением ФРС поднять её лишь на 0,25%. У США очень большой отрицательный баланс текущего счёта. Данный показатель учитывает не только экспорт и импорт (как торговый баланс), но и чистый доход от инвестиций и трансфертных платежей. Не влезая глубоко в макроэкономическую теорию, можно отметить, что положительный баланс счёта текущих операций способствует укреплению валютного курса, а отрицательный — на оборот.

Как мы видим, кроме США отрицательный баланс текущего счёта имеет Великобритания, а у Евросоюза он — положительный. Именно поэтому все разговоры о возможном выходе островного государства из ЕС (Brexit) вызывают существенное ослабление фунта стерлингов. Британская экономика в своём текущем состоянии растёт более активно, чем европейская. Возможно, что это происходит во многом благодаря членству в ЕС. Среди рассматриваемых стран Великобритания является лидером роста ВВП. Абстрагируясь от итогов намеченного на 23-е июня текущего года референдума по поводу Brexit, можно отметить, что благодаря хорошим макроэкономическим показателям, Банк Англии является первым кандидатом на повышение ставки после ФРС. На мой взгляд, это является важным фактором возможного укрепления британского фунта, если угроза Brexit исчезнет.

Еврозона, наряду с Японией, имеет положительный баланс текущего счёта. Это, конечно, хорошо, но он формируется в основном лишь за счёт Германии. Она же имеет и положительный торговый баланс. На мой взгляд, такая «концентрация роста» может нести в себе политические и экономические риски. Кроме этого, в Еврозоне наблюдается очень высокая безработица и, как следствие, низкий уровень частного спроса. В итоге это приводит к дефляции. Я не исключаю, что имеющийся рост ВВП поддерживается в основном за счёт эмиссии и денежного стимулирования ЕЦБ. Всё это может поставить под сомнение перспективы долгосрочного укрепления евро. Дополнительным фактором для этого, на мой взгляд, может стать политика ЕЦБ. Европейский регулятор периодически подтверждает решимость продолжать денежное смягчение как за счет дальнейшего сдвига учётной ставки в отрицательную область, так и благодаря увеличению размера эмиссии.

Посмотрев на график японской иены, можно предположить, что она продолжит укрепляться. В этом случае динамика USDJPY будет выглядеть как движение вниз. На мой взгляд, для этого есть макроэкономические предпосылки. В 1-м квартале 2016 года японский ВВП вырос после трёх кварталов снижения. Профицит счёта текущих операций в апреле текущего года достиг 9-летнего максимума и приблизился к 3 трлн. иен. Следует отметить, что Банк Японии активно вмешивается в динамику валютного рынка и прилагает много усилий для ослабления иены. Этим он стремиться поддержать местные компании — экспортёров, которым выгоден низкий курс. Я полагаю, что это является фактором неопределённости прогнозирования направления движения иены.

Некоторые «игроки» рассуждают о крахе японской экономики, который может случиться чуть ли не «со дня на день». На мой взгляд, при относительно позитивной динамике валютных резервов и баланса текущего счёта, это слишком поспешные ожидания. Банк Японии проводит денежное смягчение по примеру ФРС с целью стимулирования экономики и, по крайней мере, в 1-м квартале 2016 года японский ВВП вырос.

Итак, по моему мнению, наиболее стабильными валютами, нацеленными на укрепление, могут стать британский фунт и японская иена, а вот перспективы евро пока не очень понятны. Впрочем, иена может пострадать, если Банк Японии начнёт ещё сильнее смягчать денежную политику. Теперь давайте вернёмся к американской экономике.

Что ждать от данных по рынку труда?

С начала мая текущего года, макроэкономические показатели США не особо улучшились, но представители ФРС почти весь месяц заявляли о возможном повышении ставки в текущем году. Это успокоило инвесторов. Индекс доллара за последние 3 недели вырос на 3,2%. Основным реальным событием стал рост инфляции в апреле на 0,4%, который оказался максимальным за 3 года. При этом базовая инфляция, не учитывающая энергоносители и продовольствие, за 12 месяцев возросла на 2,1%. Её показатель уже находится вблизи целевого уровня ФРС, который равен 2%. На фоне стабильно позитивного американского рынка труда, это увеличило шансы на повышение ставки ФРС уже на очередном заседании 15-го июня 2016 года с 15% до 34%. Следует учитывать, что 3-го июня выйдут данные по американскому рынку труда за май, которые, скорее всего, повлияют на решение американского регулятора. Их прогноз, на мой взгляд, является относительно слабым и второе повышение ставки может быть отложено. Если это произойдёт, то индекс доллара, вероятно, скорректируется вниз.